TEMA DE ANÁLISIS

Los impuestos al consumo cayeron un 0,6% en términos reales en el primer trimestre del año.

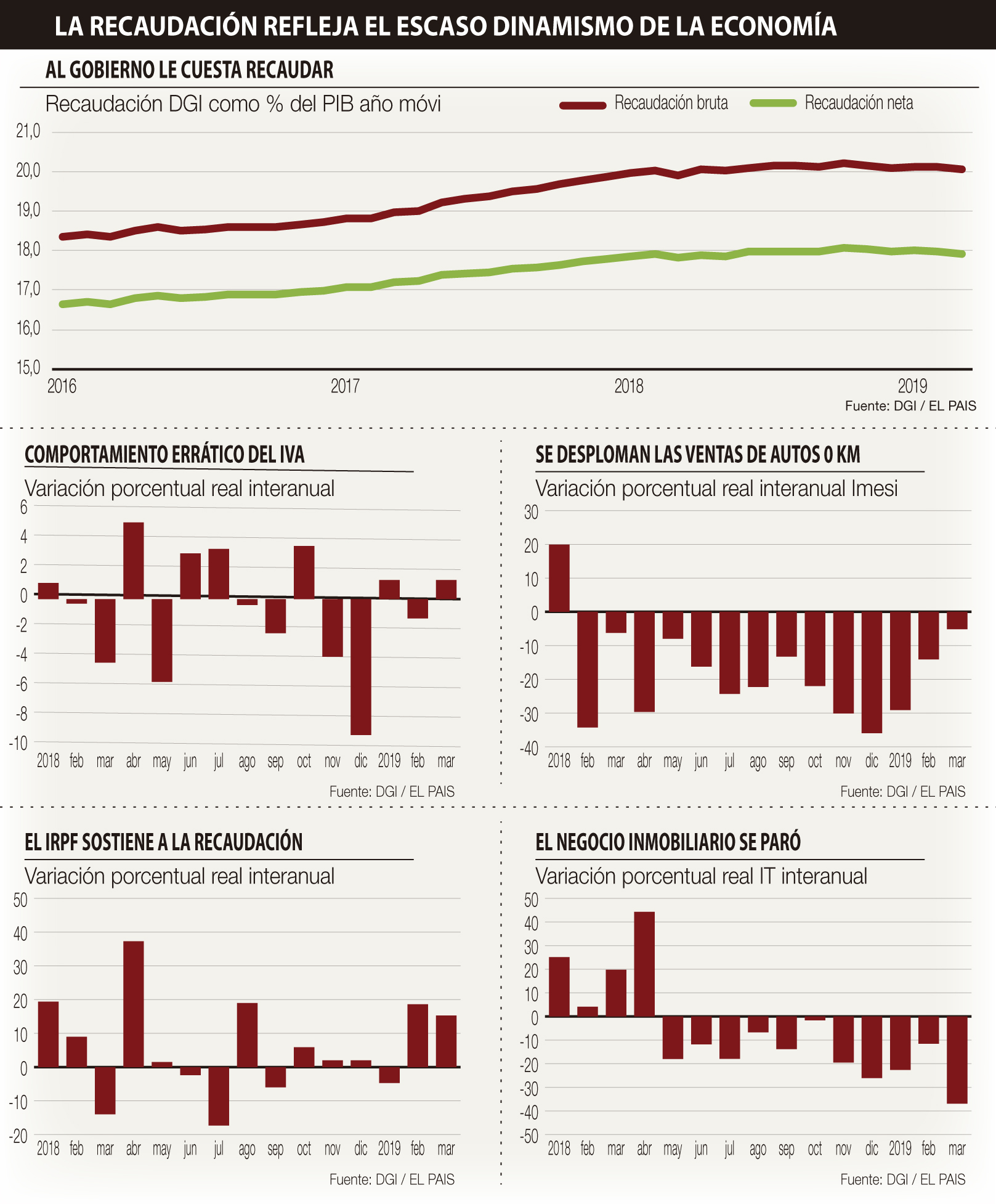

La recaudación de la Dirección General Impositiva al cabo del primer trimestre del año sigue reflejando el escaso dinamismo de la economía, y por lo tanto pone el centro de atención en el resultado de las cuentas públicas, cuyo cierre del primer trimestre de 2019 se conocerá en los próximos días.

El déficit acumulado a febrero, sin el fondo de los cincuentones, se situó en el 4,5% del PIB. Claramente, de un mes a otro no cabe esperar cambios dramáticos ni espectaculares, pero la confirmación de que la recaudación evoluciona a un ritmo muy pausado en un año electoral en el que el gasto tiende a aumentar, no permite ser optimista en cuanto a la posibilidad de que el déficit pueda ser abatido.

Ello que abre otro frente de preocupación vinculado a su financiamiento. Uruguay sigue accediendo al mercado voluntario de deuda y no se vislumbra un cierre de dicho mercado, ya que el país cuenta con liquidez y una histórica reputación de buen pagador. Pero la tendencia que muestra la deuda en los últimos años comienza a preocupar a las agencias calificadoras que advierten de los peligros si no se adoptan medidas correctivas, tarea que quedará para el próximo gobierno.

Los datos preliminares difundidos por la DGI indican que la recaudación bruta en el primer trimestre del año se incrementó 1,4% en términos reales respecto a igual período de 2018. Por su parte, la recaudación neta, que como dice el nombre es la que efectivamente llega a las arcas de la Tesorería, apenas aumentó en el período, registrando un magro 0,4% real.

La diferencia entre una y otra corresponde a la devolución de impuestos que se concreta a través de los pagos con certificados de crédito que emite la propia oficina recaudadora.

Hablando en números, los certificados son importantes ya que representan en promedio el 10% de la recaudación bruta. En el período analizado aumentaron 12,3% en términos reales.

Si bien, debido a los certificados, la diferencia entre la recaudación bruta y la neta es importante, a los efectos del análisis ambas medidas son relevantes. La recaudación bruta porque refiere a los impuestos generados en el período y son un reflejo del nivel de actividad. La neta, porque refiere a los recursos con que cuenta el gobierno para financiar sus gastos. Desde este último punto de vista, la recaudación prácticamente no aumentó en términos reales.

En términos del PIB, nuestra estimación es que habría registrado una leve contracción, tal cual se muestra en el gráfico que aparece en la parte alta del cuadro que ilustra esta nota. Ese es un dato que preocupa.

Vinculándola con el nivel de actividad, la información preliminar brindada por la DGI señala que la recaudación de los impuestos vinculados al consumo, que representa el 56% del total, cayó 0,6% en términos reales en el primer trimestre del año respecto a igual período de 2018. Se trata de un tipo de recaudación vinculada a un gasto realizado en el período y por consiguiente refleja el consumo del momento.

El impuesto al consumo más importante es el IVA, cuya recaudación aumentó levemente 0,4% en el trimestre, debido a un repunte en el mes de marzo del 1,3% real, ya que en el primer bimestre del año permaneció estancada, tal cual se muestra en el gráfico que aparece a la izquierda en la parte media del cuadro.

El dato de marzo hay que relativizarlo, ya que influye la semana de turismo. En 2018 cayó en la última semana de marzo y este año en abril. El pasado año se adelantó la liquidación de impuestos, por lo que la comparación de este año es frente a un período menor. Cuando se conozca el dato a abril, que compense esta distorsión, se podrá hacer la comparación correspondiente, pero todo hace indicar que la tónica será de escaso dinamismo.

De alguna manera, la recaudación del Imesi corroboraría ese razonamiento. En el primer trimestre del presente año cayó 9,3% en términos reales (ver gráfico a la derecha en la parte media). Era esperable el descenso del impuesto sobre los automóviles, ya que están cayendo las ventas de 0km. Se trata de una tendencia ya anticipada, ante el aumento que habían registrado las ventas en 2018, la suba que está experimentando el dólar y los problemas en el mercado laboral. Ello se confirmó y la recaudación por Imesi automóviles disminuyó 17% en términos reales. Como se trata de bienes importados, ese resultado también impacta en el IVA importación, que cayó 1,2%.

Pero tal vez la caída más ilustrativa y que marca la tónica del primer trimestre es la que refiere a los combustibles, del orden del 4,2% real. Aquí influyó de manera decisiva la mala temporada turística, fundamentalmente en el mes de febrero, mes en el que también cayó el Imesi bebidas, cuyo consumo en esa época del año es impulsado por el turismo.

Como contrapartida al descenso que registró la recaudación vinculada al consumo, aumentó la relacionada con las rentas (4,2%) y la propiedad (5%).

Dentro de los impuestos a las rentas, el que más recauda es el IRPF categoría II, que es el que recae sobre los ingresos salariales. Este impuesto representa el 17,3% de la recaudación total siendo el segundo en orden de importancia después del IVA (ver gráfico abajo a la izquierda).

En el primer trimestre del año su recaudación se incrementó 7,1% en términos reales. El IRPF fue instaurado con la reforma tributaria de 2007, y desde entonces es el impuesto que más creció.

Considerando la evolución de la recaudación total desde julio 2008 (cuando pasó el primer año de vigencia de la reforma) a la fecha, se constata un incremento de 2,2 puntos porcentuales del PIB. De ese incremento, el IRPF aportó 1,6 puntos.

Este impuesto está vinculado a la masa salarial, que resulta de un mercado laboral con dificultades, por lo que, pensando hacia el futuro, le va a restar fuerza en ese papel de generador de nueva recaudación.

A su vez, los ingresos por IRAE aumentaron 7,5% real en el primer trimestre de 2019 respecto a igual lapso del año anterior, al tiempo que los correspondientes al IASS cayeron 8,7%.

El principal impuesto que grava la riqueza acumulada es el Patrimonio, cuya recaudación se incrementó 3,1% en el período analizado. Otro tributo que registró una variación positiva es el Impuesto de Primaria, que originalmente recaudaba ANEP, pero desde fines de 2015 lo hace la DGI.

Por su parte, la recaudación del impuesto a las trasmisiones patrimoniales cayó 25% en términos reales, reflejando el escaso dinamismo del negocio inmobiliario, tal como se muestra en el gráfico que aparece abajo a la derecha.