OPINIÓN

Existe falta de comprensión de los factores que explican la suba y baja de las tasas.

La estabilización de la economía impulsada por el Plan Real fue incompleta. El interés se mantuvo muy alto. Lo más extraño es que, a pesar de las altas tasas de interés reales, la inflación no cayó sistemáticamente por debajo de la meta de inflación. Por el contrario, las desviaciones del objetivo fueron generalmente hacia arriba y no hacia abajo.

No hay fundamento para el temor de varios analistas de que se produzca una captura del ente regulador, en este caso el Banco Central, por los intereses de Faria Lima (en referencia al centro financiero paulista), al menos en la fijación de la tasa de interés básica, la Selic. En otras palabras, lo extraño fue que, incluso después del Plan Real, la tasa de interés neutral era muy alta. La tasa neutral es aquella que mantiene la economía creciendo a su potencial, con un aumento de los salarios junto con la productividad laboral y la inflación dentro de la meta.

Más recientemente, las tasas de interés han caído. Hay una falta de comprensión de los factores que explicaron las altas tasas de interés, así como las razones de la caída.

Trabajando con mi colega de FGV IBRE, Bráulio Borges, estimamos, para la economía brasileña, una curva de oferta y demanda agregada, conocida en los libros de texto como la curva IS ("I" para inversión y "S" para ahorro, ahorros en inglés). (1)

El interés neutral es la tasa de interés que equilibra la oferta con la demanda; en lenguaje técnico, es la tasa de interés la que cierra la brecha de recursos.

Al estimar la tasa de interés neutral, pudimos producir una radiografía de las altas tasas de interés y los factores que condicionaron la caída.

A veces existe el mismo síntoma que dura mucho tiempo. La mayor dificultad ocurre cuando la enfermedad cambia, pero el síntoma permanece.

Nuestra tendencia —y, en general, con razón— es considerar que, para un mismo síntoma, debe existir la misma enfermedad. ¿Qué pasa si la enfermedad cambia y el síntoma no? Es necesario un Dr. Gregory House (el de la serie House) para acabar con la farsa.

Algo similar sucedió con las tasas de interés brasileñas. El síntoma era el mismo: altas tasas de interés reales, pero la enfermedad cambió de naturaleza.

Antes de continuar, es necesaria una advertencia muy importante. En macroeconomía es muy difícil identificar la causalidad de una variable sobre otra. Lo que identificamos es correlación. A veces identificamos una correlación con el desfase temporal. En este caso, decimos que la variable precedente causa la siguiente variable. Es una noción de causalidad muy débil, ya que puede haber una tercera variable no observada que cause las otras dos.

Una característica de nuestra estimación es que nuestra ecuación de demanda agregada considera que Brasil es una pequeña economía abierta: el costo de capital está dado por la tasa de interés internacional más el riesgo país. Nuestras estimaciones sugieren que el riesgo país está bien descrito por EMBI Brasil, que es el diferencial que se paga por los títulos de deuda soberana brasileña en relación con títulos con las mismas características que el Tesoro de Estados Unidos.

Según nuestra estimación, el interés neutral tiene dos componentes: el interés estructural neutral y el componente cíclico. El componente cíclico del interés neutral tiende a ser cero en horizontes muy largos. El interés estructural neutral viene dado por tres factores: el interés internacional de corto plazo, el riesgo país, medido por el EMBI, y la tasa de crecimiento de la productividad laboral. El aumento en la tasa de crecimiento de la productividad indica que el futuro será mejor y, por tanto, la gente está dispuesta a tomar más crédito, lo que eleva el interés neutral.

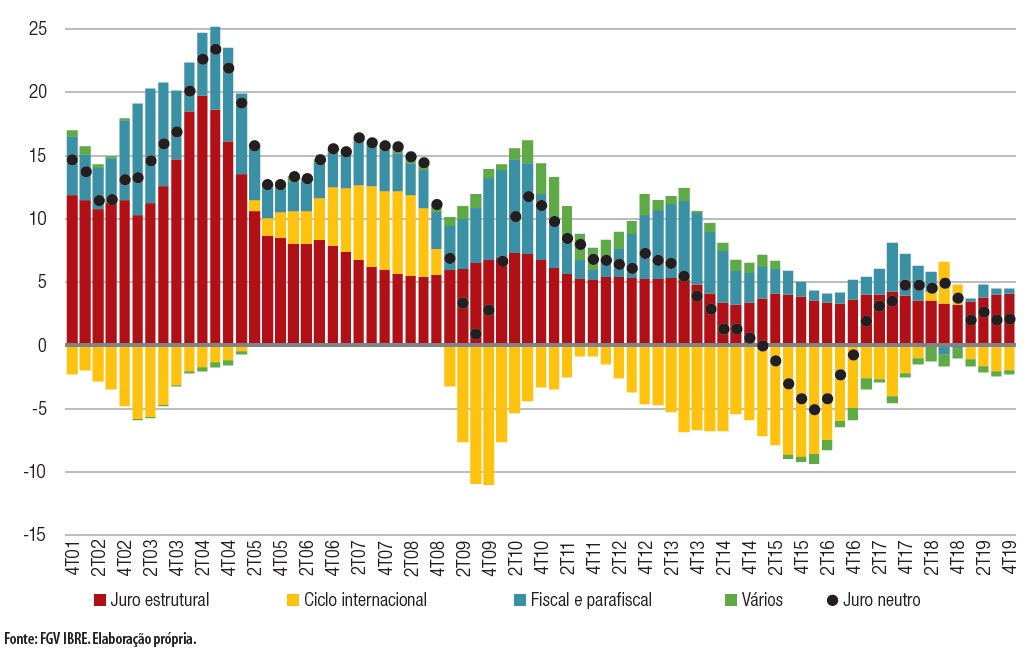

La figura que acompaña esta columna muestra la caída de la tasa de interés neutral entre 2001 y 2019. En negro, el interés es neutral. Las distintas bandas de colores representan los componentes de interés neutro. En rojo, el componente estructural de interés neutral. En amarillo, azul y verde, los componentes cíclicos.

Hay tres momentos claros en la formación del interés en Brasil en las últimas dos décadas. De 2001 a 2007 aproximadamente, el componente estructural de la tasa de interés neutral cae abruptamente, luego de un fuerte aumento inicial. Del 11% en 2001 sube a poco menos del 20% en 2003 y luego cae al 5% en 2008. El factor más importante para la caída del componente estructural del interés neutral fue la disminución del riesgo país. Tras alcanzar los 16 puntos porcentuales en el segundo trimestre de 2004, el peso del riesgo país en la formación de intereses se redujo a 1,4 p.p. en el segundo trimestre de 2009.

Las principales causas de la caída del riesgo fueron la eliminación de la deuda pública vinculada al tipo de cambio y la fuerte acumulación de reservas. El sector público dejó de tener pasivos en dólares y pasó a tener activos dolarizados: la devaluación del tipo de cambio comenzó a mejorar la posición patrimonial del sector público, rompiendo el círculo vicioso que imperaba anteriormente.

Cuando cayó el componente estructural de la tasa de interés neutral, la tasa de interés se mantuvo alta —¿recuerdan el síntoma que quedó con el cambio de la enfermedad?—, porque la actividad económica internacional ejerció mucha presión. El ciclo internacional, desde una posición neutral a fines de 2004, agregó 6.5 puntos porcentuales a la tasa de interés neutral a principios de 2008. El exceso de demanda de los países de la OCDE por sí solo agregó 4.2 p.p.

Cuando se revirtió el ciclo internacional, con la crisis de las hipotecas de alto riesgo a fines de 2008, se incrementó el componente cíclico dado por la política fiscal interna y parafiscal. A mediados de 2010, la política fiscal y parafiscal sumó 7,4 p.p. en interés neutral y, en el tercer trimestre de 2013, sumó 6,2 p.p.

Nuestro ejercicio sugiere que si la política fiscal y parafiscal hubiera sido más contractiva en 2010 y en 2012-2014, podríamos haber pasado a un interés bajo incluso en el primer mandato de Dilma.

A finales de 2019, nuestras estimaciones sugerían una tasa de interés neutral en torno al 2%, con una tasa de interés estructural en torno al 4% y el componente de ciclo internacional con un -2%.

Si el estímulo fiscal por la salida de la economía mundial de la crisis producida por la pandemia revierte el ciclo internacional, tendremos una sorpresa alcista en la tasa de interés neutral, que pesará sobre la refinanciación de la deuda interna brasileña.

(*) Investigador asociado FGV/IBRE (Instituto Brasileño de Economía, Fundación Getulio Vargas. Publicado en la revista Cojuntura Económica.

(1) Puede acceder al trabajo clickeando aquí