TEMA DE ANÁLISIS

El riesgo de una suba anticipada en las tasas de interés hace necesario avanzar rápidamente en la reforma de la seguridad social.

En el último mes, el debate económico y financiero global ha virado desde la incertidumbre generada por los últimos rebrotes y los potenciales efectos de la vacunación en la actividad económica, hacia intentar responder las siguientes preguntas: ¿será la recuperación económica en los países desarrollados, en particular EE.UU., más rápida que lo previsto meses atrás? ¿En caso afirmativo, se verá obligada la FED a subir las tasas de interés antes de lo previsto? ¿Qué efectos financieros tendría para los países emergentes una suba anticipada de tasas junto con una recuperación relativamente más lenta dada la menor velocidad en el despliegue de la vacunación?

En la última semana, el rendimiento del bono a 10 años de EE.UU. alcanzó el 1,6%, luego de oscilar en torno a 0,7% y 0,9% a fines de 2020. Se trata de una variable determinante para el costo de financiamiento de los países emergentes, ya que la tasa efectiva que pagan por endeudarse para financiar sus déficits está compuesta por la tasa de interés libre de riesgo (el bono de EE.UU.) más una prima por riesgo (riesgo país).

El fenómeno detrás de esta rápida suba en las tasas de interés es la mejora en las perspectivas económicas derivadas de los efectos de la vacunación, el fuerte estímulo fiscal de 1.900.000.000.000 dólares aprobado por el gobierno de EE.UU. (un 9% del PIB o unos 5.800 dólares per cápita) y el consecuente aumento en las expectativas de inflación a mediano plazo.

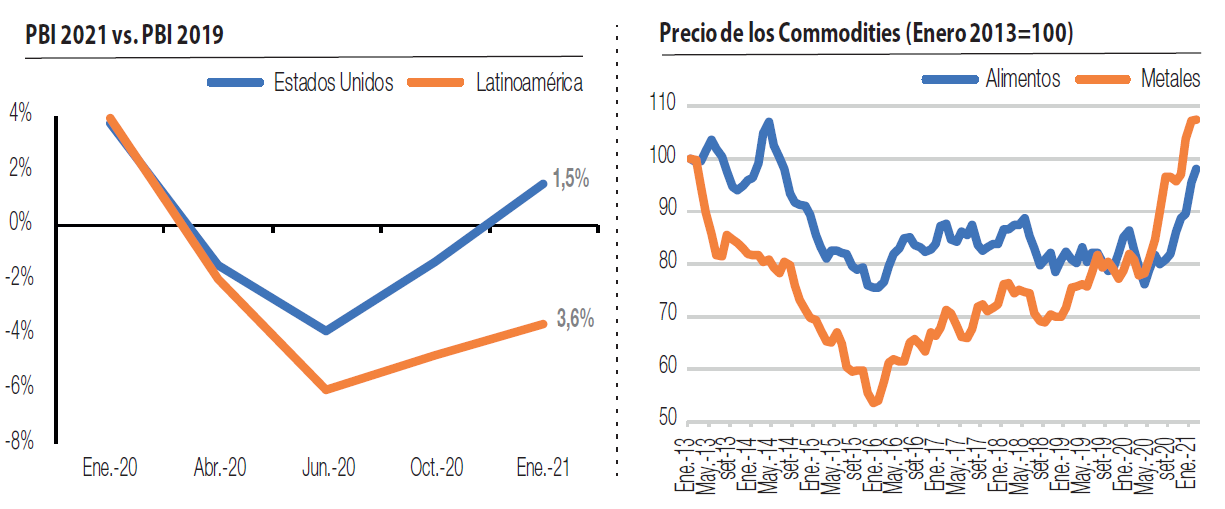

El FMI estimó sobre fines de enero que en 2021 el PIB de EE.UU. cerraría un 1,5% por encima del nivel de 2019, una mejora sustancial frente a lo previsto en octubre, cuando se esperaba que en 2021 el PIB sería un 1,3% inferior al de 2019. No debe descartarse que en abril exista una nueva revisión al alza de las expectativas de crecimiento económico al entorno del 2% por encima de 2019. A modo de referencia, previo a la pandemia se esperaba que en 2021 el PIB sería un 3,7% superior al de 2019. En la misma línea, hace unos días la OCDE corrigió sus proyecciones al alza y prevé un crecimiento de 6,5% para 2021, cuando en diciembre estimaba un crecimiento de 3,2%.

Los mercados financieros han reaccionado anticipando que la suba en las tasas de interés de la FED podría ocurrir antes de lo previsto (en 2023). Ello impactaría negativamente en las economías emergentes, que deben financiar sus elevados déficits fiscales y cuya velocidad de recuperación prevista para 2021 es algo menor, producto de un despliegue de la vacunación que será más lento. A su vez, una suba en la tasa de interés de EE.UU. suele depreciar las monedas latinoamericanas, que ya acumulan una caída de 7% desde comienzos de año.

A diferencia de lo proyectado para EE.UU., el FMI estimaba que en 2021 las economías latinoamericanas se ubicarían un 3,6% por debajo del nivel de 2019. Si bien fue positiva la revisión de las cifras en enero, su magnitud fue menor (en octubre estimaba que cerrarían 2021 un 4,8% por debajo de 2019).

Sin embargo, existen factores para creer que lo vivido en las últimas semanas se trata de un fenómeno transitorio, con menores efectos negativos en el mediano plazo para las economías emergentes.

En primer lugar, la FED ha hecho énfasis en que no habrá cambios en las tasas mientras el mercado laboral continúe afectado y la tasa de inflación, actualmente en 1,5%, se ubique lejos del objetivo (2,0%). En febrero, el desempleo alcanzaba el 6,2% (cuando previo a la crisis era de 3,5%) y la economía funcionaba con 9,5 millones menos de ocupados.

Por otro lado, los precios de los productos principalmente exportados por los países emergentes se mantienen sostenidamente por encima de los niveles pre-pandemia, ante la rápida recuperación de la economía China y las mejores perspectivas de flujos comerciales para 2021. El índice de precios de los alimentos del FMI se ubica un 19% por encima del nivel de febrero 2020, mientras que la suba en los metales alcanza el 33%.

La economía uruguaya no es ajena a estas tendencias. En las últimas semanas, el dólar se ha apreciado cerca de 6% y el rendimiento de los bonos en dólares a 10 años ha pasado de 2,2% a fines de 2020 a 2,9%. Si bien en términos históricos aún se encuentra en niveles bajos, la coyuntura actual resalta la importancia de adecuar las cuentas públicas y así evitar un escenario financiero adverso en el futuro, cuando la suba en las tasas de interés se efectivice.

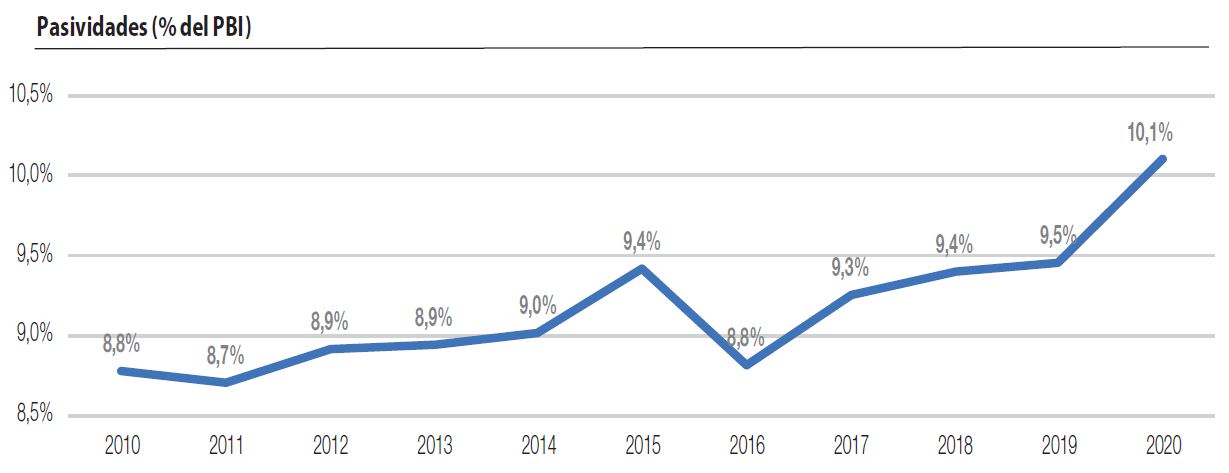

El foco deberá estar en la reducción del resultado fiscal estructural, esto es, depurado de efectos transitorios como ser el fondo coronavirus. Es un desafío complejo, ya que buena parte del gasto público estructural es endógeno, es decir, su ajuste año a año no es discrecional. A modo de ejemplo, las pasividades (representan cerca de un tercio del gasto público total) se ajustan mediante el índice medio de salarios y el gasto en remuneraciones (un sexto del gasto público total) es inflexible a la baja, considerando la inamovilidad de los funcionarios públicos. La variable de ajuste suele ser el gasto en inversiones, tanto del gobierno central como de las empresas públicas, pero su efecto es limitado, ya que representa menos del 10% del gasto público total.

Entre 2015 y 2020, el gasto real en pasividades aumentó un 11%, mientras que el gasto en remuneraciones creció 10%. Considerando que el ritmo de crecimiento de la economía fue menor en ese período y que la reducción en las inversiones y en el pago de intereses no alcanzaron a compensar ese mayor gasto, el déficit fiscal del sector público consolidado pasó de 3,4% en 2016 a 6,0% en 2020. En particular, sin considerar el fondo COVID, el déficit primario pasó de representar el 0,2% del PIB en 2016 al 1,7% en 2020.

La relevancia de reformar el sistema de jubilaciones y pensiones en Uruguay no radica necesariamente en el nivel actual de su gasto, sino en su trayectoria. Año a año, la erogación que debe realizar el Estado para el pago de pasividades crece más rápido que la economía en su conjunto y, por tanto, el peso de las pasividades en el PIB aumenta. De ahí su insostenibilidad. El gasto en pasividades pasó de representar el 8,8% del PIB en 2010 al 9,4% en 2015. Luego del cambio de base la tendencia no se modificó: entre 2016 y 2020 el gasto en pasividades pasó del 8,8% al 10,1%.

Las tasas de interés en niveles históricamente bajos y el alza en el precio de los commodities nos dieron el aire necesario para diseñar la reforma del sistema jubilatorio. No debemos dejar pasar la oportunidad, ya que, de no corregir la trayectoria del gasto en pasividades, la eventual suba en las tasas de interés internacionales —que podrá no suceder en 2021 pero que ocurrirá en 2022 o 2023— nos dejará en una situación financiera frágil, que implicará ajustes más profundos y con consecuencias económicas y sociales más negativas.

(*) Nicolás Cichevski. Gerente del Área de Consultoría Económica de Grant Thornton Uruguay y Paraguay.

Variables que indicen en las cuentas públicas.