Opinión

En materia de inserción comercial, no avanzar es retroceder. Esta expresión es muy oportuna para entender la situación de Uruguay a la luz del Índice de Vulnerabilidad Comercial (IVC) elaborado por el Centro de Estudios para el Desarrollo y presentado el martes 24 de julio en Universidad ORT.

El trabajo fue realizado por Nicolás Albertoni, Agustín Iturralde y Ramiro Correa.

El IVC busca aportar nueva información que contribuya con el debate sobre la inserción comercial de Uruguay y de otros países. Desde el CED, entendemos que un análisis profundo sobre la calidad de la inserción internacional no solo debe considerar la diversificación de destinos o productos, sino también tomar en cuenta las preferencias comerciales. Es sobre este último punto que el IVC busca aportar información, y ayuda a entender cómo exportamos.

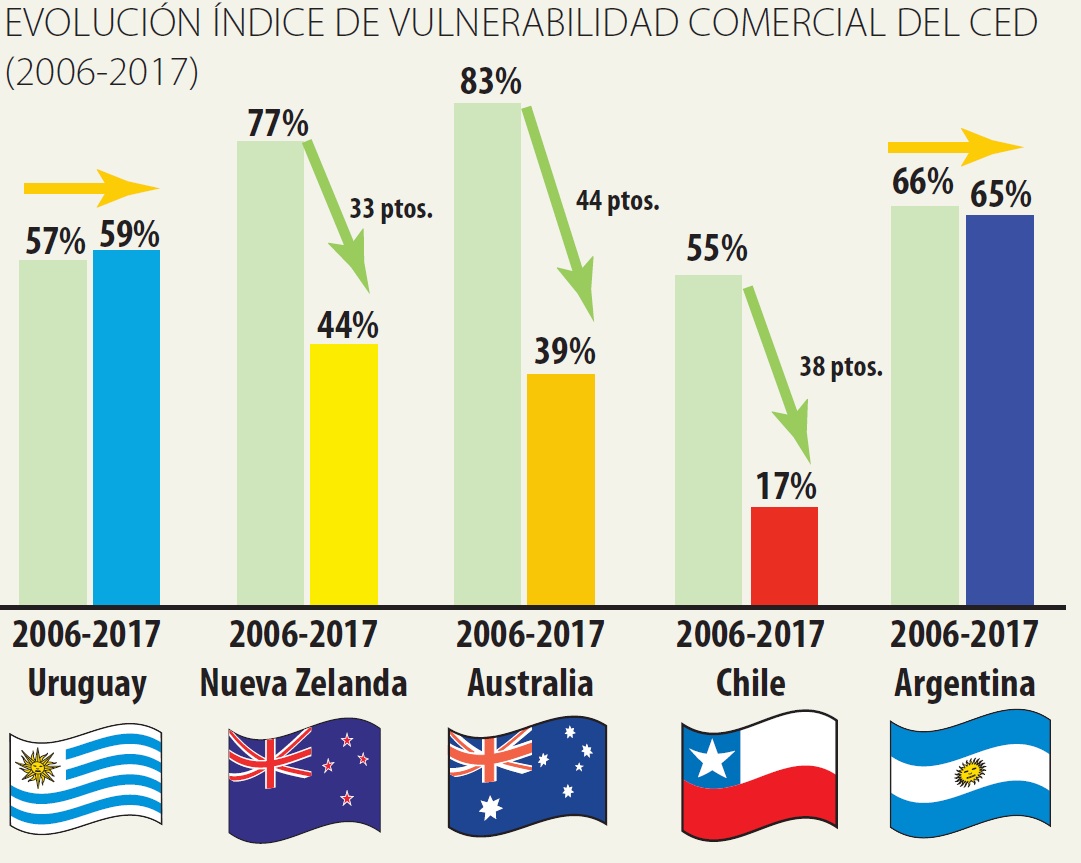

El IVC pondera entre 0 y 1 a los países según el grado en que sus exportaciones son realizadas con preferencias comerciales, es decir son hechas en el marco de algún tipo de acuerdo comercial. Un país en el que el 100% de sus exportaciones se realizan con alguna preferencia comercial tendría un IVC igual a 0. En el otro extremo, un país donde todas las exportaciones se realizan sin preferencias arancelarias tendría un IVC igual a 100. Los siguientes cuadros muestran los resultados de esta primera edición del IVC realizada por el equipo del CED. Medimos el valor del indicador para el último año disponible: 2017 y comparamos contra una línea de base en el año 2006.

Los resultados obtenidos son bastante claros. Muestran como Uruguay y Argentina estuvieron básicamente estancados en lograr ampliar el acceso a mercados con preferencias entre 2006 y 2017. En el mismo plazo países como Chile, Nueva Zelanda y Australia han sido muy activos en lograr este tipo de acuerdos y redujeron muy significativamente su vulnerabilidad comercial medida por el IVC. Ambas trayectorias del IVC muestran dos estrategias marcadamente distintas: mientras que en los últimos 11 años, Chile, Australia y Nueva Zelanda concretaron acuerdos comerciales con mercados relevantes, como China, el Mercosur no ha tenido la voluntad o ha sido incapaz de concretaron acuerdos relevantes. Australia y Nueva Zelanda, que presentaban una vulnerabilidad mayor a la uruguaya en 2006, revirtieron totalmente la tendencia en los últimos años. El caso de Chile es paradigmático, dado que más del 80% de sus exportaciones son a mercados en los que cuenta con preferencias.

Cabe preguntarse, ¿cuáles son las ventajas de contar con acuerdos comerciales?

En primer lugar, corresponde señalar lo obvio. No tener ningún acuerdo comercial implica pagar mayores aranceles. El MEF estimó en US$ 250 millones los aranceles pagos por exportadores uruguayos en 2016. Esto es mayormente dinero que deja de entrar a nuestro país. Pero también es una gran desventaja que tenemos contra muchos de nuestros competidores. A modo de ejemplo, la carne uruguaya paga entre 15% y 20% de arancel para ingresar al mercado chino, mientras que Nueva Zelanda no paga básicamente nada. En un contexto de cambio de precios es perfectamente posible que nuestras exportaciones dejen de ser rentables y se pierdan mercados contra competidores que sí tienen preferencia. Es ahí donde está la más clara vulnerabilidad.

En segundo lugar, no se trata solo de reducir la vulnerabilidad de lo que ya exportamos, también es sobre ampliar esas exportaciones. Contrariamente a lo que muchas veces se ha sostenido, la falta de acuerdos comerciales puede reforzar patrones exportadores fuertemente concentrados en bienes de poco valor agregado.

Son los sectores con mayores ventajas comparativas los que logran exportar a pesar de tener que pagar aranceles, más aún, los mercados receptores suelen protegerse con tasas más altas cuando se trata de productos de mayor valor agregado. Contar con acuerdos promueve que productos y sectores de mayor valor agregado y menores ventajas comparativas logren exportar. Chile es probablemente el mayor ejemplo de esto. Si bien el cobre sigue siendo su mayor exportación, ha logrado aumentar la exportación de variantes del cobre de mayor valor agregado y ganado grandes mercados con otros productos, lo que difícilmente hubieran sido posible una estrategia agresiva de inserción.

Finalmente, queremos destacar otros beneficios no monetarios. Someterse a disciplinas más duras que las del Mercosur también implica ganancias de productividad, convergencias regulatorias, mejoras normas de defensa de la competencia, etc. Los acuerdos de hoy incluyen también temas ambientales y de género. Nos hace bien como país este tipo de influencias exógenas.

En resumen, este índice analiza la vulnerabilidad de las exportaciones de los países considerados, de acuerdo a el acceso a mercados con preferencia comercial. Los resultados confirman que Uruguay está absolutamente estancado en este sentido en un mundo que avanza muy rápido, en particular nuestros competidores han cerrado acuerdos muy significativos en la última década. Podemos discutir largo sobre los modelos ideales de inserción internacional que cada uno tiene, pero nada bueno sale de desconocer la realidad. Cada vez una mayor proporción del comercio se da en el marco de acuerdos de preferencia, y quedarse afuera de estos en un mundo regido por cadenas globales de valor es el riesgo mayor a evitar.

Por cualquier duda a sugerencia sobre el índice rogamos escribir a info@ced.uy.

(*) Agustín Iturralde - Director Académico. Ramiro Correa - Asistente de Investigación. Centro de Estudios para el Desarrollo.