TEMA DE ANÁLISIS

Algunas conclusiones extraídas en materia de producción y empleo al cierre de 2020.

En la exposición de motivos del proyecto de ley de presupuesto presentada a mediados de 2020, el Poder Ejecutivo había proyectado una caída del PIB del 3,5% para dicho año por efecto del shock negativo del COVID-19, lo cual desde un principio —y como suele ocurrir con las proyecciones oficiales— pareció optimista. Con la nueva información de actividad económica incorporada en el segundo semestre, recientemente la Ministra de Economía anunció una revisión de la caída estimada a un 5,8%.

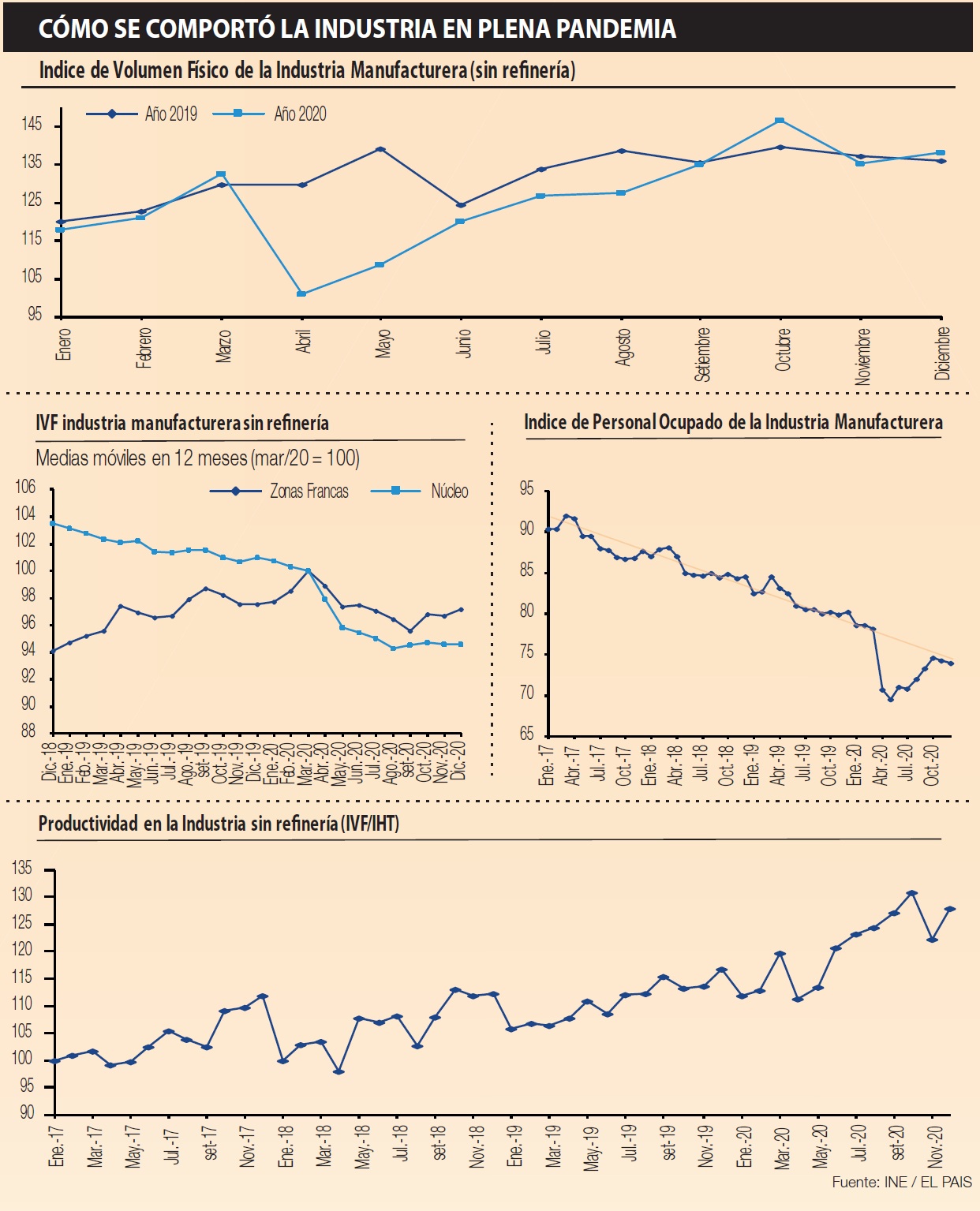

Aun estamos por conocer el dato efectivo que se conocerá recién en el próximo mes de marzo. Pero algunos indicadores adelantados de actividad permiten avizorar que la cifra revisada se adecua mucho más con la realidad. Uno de ellos es el Índice de Volumen Físico (IVF) de la industria manufacturera, cuyos datos de frecuencia mensual acaba de publicar el Instituto Nacional de Estadísticas (INE) a diciembre.

En efecto, la producción industrial registró una caída del 5,0% en el promedio del año 2020, y si no se toma en cuenta la refinería, la baja sería del 4,8%. Cabe hacer un par de consideraciones. Por un lado, el comportamiento del IVF a la interna del año no fue uniforme. Como era previsible, abril y mayo fueron los peores meses, con un desplome del 22,2% y 21,9% interanual respectivamente. A partir de junio se comienza a producir un repunte. En los primeros meses dicho repunte podría ser interpretado como lo que en la jerga económica se suele llamar “rebote de gato muerto”, vale decir, un crecimiento no atribuible a un dinamismo económico sino al hecho estadístico de estar comparando con niveles de producción excepcionalmente bajos. Sin embargo, el IVF creció en el último trimestre (sin tomar en cuenta la refinería) al punto de registrar un alza interanual, lo cual es significativo considerando que la base de comparación (cuarto trimestre de 2019) era un escenario sin pandemia (ver gráfico 1). Quiere decir que, mientras la producción de servicios (que fueron especialmente castigados por la COVID-19) probablemente no alcance en el correr del año 2021 los niveles pre-pandemia, la producción industrial de bienes ya lo ha logrado incluso antes de finalizar el ominoso 2020.

La segunda consideración es que el comportamiento no fue homogéneo. Tanto el núcleo industrial (sin tener en cuenta la refinería ni las zonas francas) como la producción industrial en zonas francas, tuvieron la misma tendencia de fuerte caída interanual y recuperación sobre fin de año. Sin embargo, la industria núcleo se vio mucho más castigada en los primeros meses de pandemia, con lo cual el nivel de producción anual (considerando medias móviles de 12 meses) tuvo una baja más considerable. Es de hacer notar que el peor desempeño de la industria núcleo ya se venía registrando antes de la pandemia.

Como puede verse en el gráfico 2, mientras la producción industrial en zonas francas venía creciendo en los años previos y se ajustó a la baja por el impacto del COVID-19, el núcleo de la producción industrial (sin refinería) acentuó una caída que ya se venía registrando de antes, aunque, como hemos dicho, en el último trimestre se recoge un aparente cambio de comportamiento que podría traducirse en un retorno al crecimiento industrial.

La heterogeneidad es más marcada si se observa el comportamiento del IVF por sector de actividad. Así, por ejemplo, si bien el cuarto trimestre de 2020 fue de crecimiento industrial interanual (1,8% sin refinería) hubo algunos sectores que continuaron contrayéndose. Tal fue el caso de Elaboración de productos de molinería (-23,3%), Elaboración de bebidas (-7,1%), Productos textiles (-16,3%), Fabricación de prendas de vestir (-14,6%), Instrumentos médicos (-26,0%) o Vehículos automotores (-21,1%). En contrapartida, los sectores que experimentaron un alza fueron Producción, procesamiento y conservación de carnes (13,9%), Elaboración de productos lácteos (8,9%), Producción de madera (11,3%), Papel y productos de papel (13,0%), Sustancias y productos químicos (2,9%), Productos de caucho y plástico (5,7%) e Industrias metálicas básicas (18,5%).

Donde no hubo heterogeneidad fue en la evolución del empleo. El Índice de personal Ocupado (IPO) publicado por el INE mostró una baja generalizada en todos los sectores de actividad industrial, incluyendo la comparación interanual del cuarto trimestre. Pese a que como se vio, algunos sectores incluso mostraron un incremento en la producción, la caída en el empleo es un dato que no sorprende, y pone de manifiesto la conducta cautelosa de las empresas a la hora de recomponer su dotación de recursos humanos cuando comienza a avizorarse una recuperación de la producción y las ventas, luego de una contracción traumática como la que sin duda se vivió en el segundo trimestre de 2020. Más interesante aun es notar que si no se toma en cuenta el marcado bajón productivo del segundo y tercer trimestre, el comportamiento del IPO es decreciente de un modo casi lineal (ver gráfico 3). Lo cual significa que la tendencia a la baja en el personal ocupado de la industria manufacturera es claramente estructural, e independiente del shock transitorio provocado por el COVID-19.

La caída de la ocupación en mayor magnitud que la contracción productiva (ya vimos que en algunos sectores incluso hubo aumento interanual del IVF al cierre del año) se traduce en una mejora de la productividad. El indicador más adecuado para su medición no es el producto por trabajador (cuya concurrencia al establecimiento productivo puede ser variable), sino el producto por hora trabajada. El INE también publica un Índice de Horas Trabajadas (IHT), con lo cual se procedió a elaborar el indicador IVF/IHT sin tomar en cuenta el efecto de la refinería. Claramente, la productividad muestra una tendencia al alza que venía registrándose en años anteriores, y que se acelera en 2020 (ver gráfico 4).

Podemos cerrar esta columna con el mensaje de que la mejora en la productividad sería una buena noticia entre tantas malas que tuvo el año 2020. Pues además del aval teórico, está más que comprobado empíricamente que la productividad de los factores es el mayor impulsor del crecimiento de los países en el largo plazo. Sin embargo, no es menos cierto que en el corto plazo, esta “mejora” se produce en detrimento de aquellos trabajadores que quedan por el camino en el proceso de ajuste de costos de las empresas, y que al menos transitoriamente sufrirán el ajuste hasta que las ganancias de productividad se traduzcan en una mayor demanda —y consecuentemente mayor empleo— en otros sectores productivos. De ahí la fundamentación y necesidad de políticas públicas para amparar transitoriamente a los trabajadores afectados mientras se produzca este rezago.

(*) Ec. Marcelo Sibille, gerente del área de asesoramiento económico y financiero de KPMG en Uruguay.