TEMA DE ANÁLISIS

Tanto el consumo de bienes como la inversión en activo fijo frenaron su crecimiento e incluso coinciden en cifras negativas en el segundo trimestre del año

Sin llegar a validar que “el aleteo de una mariposa se puede sentir del otro lado del mundo”, lo que sucede en la economía de Estados Unidos permea hacia el resto del planeta. Por tanto, conocer si está en recesión o si la FED seguirá subiendo tasas es importante para nuestra economía doméstica.

Algunos criterios técnicos

El domingo 1ero. de diciembre de 1974, Julius Shiskin publicaba una columna llamada “Los ciclos económicos cambiantes” en la edición del New York Times. En ésta, el comisionado de la Oficina de Estadísticas Laborales de Estados Unidos estableció el criterio simplificado para identificar una recesión, utilizando indicadores vinculados a la duración (cuánto tiempo se extiende esa caída), profundidad (la magnitud de la caída) y extensión (la cantidad de sectores que caen). De este conjunto de criterios, el transcurso de los años y el conventional wisdom decantó el concepto de recesión asociado a los dos trimestres consecutivos de caída del PIB. En el caso de Estados Unidos, otra opción, bastante más abarcativa, es la que mide la Oficina Nacional de Investigación Económica (National Bureau of Economic Research o NBER) y para ello parte de una definición de recesión como una caída significativa de la actividad económica que se expande a lo largo de toda la economía y dura más allá de unos meses, retomando las dimensiones de profundidad, extensión y duración. Y para ello, el análisis se complementa con variables vinculadas al empleo, producción industrial, entre otras.

El encargado de medir el PIB es la Oficina de Análisis Económico (Bureau of Economic Analysis), y tiene tres instancias de mediciones: la primera se realiza al final del mes que cierra el trimestre que se mide, y luego se realizan dos mediciones más en cada uno de los meses siguientes.

¿Recesión?

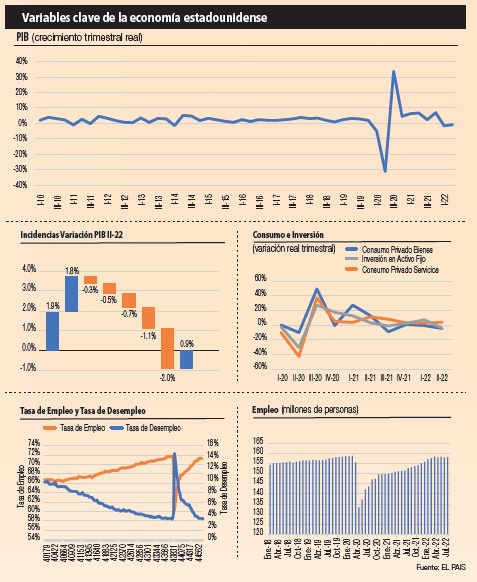

A finales de julio, la primera estimación desestacionalizada del PIB de Estados Unidos para el segundo trimestre resultó negativa en -0,9% en términos anualizados (ver gráfico 1), lo que expresado en las cifras que estamos acostumbrados a analizar, implica una caída de 0,225% (una cuarta parte de ese 0,90%).De esta forma se confirmó un segundo trimestre de caída de este indicador, instalando el debate acerca de si la economía de Estados Unidos está en recesión o no.

La duda sobre estar en recesión, en primer lugar, es estadística: de acuerdo con estimaciones de Jeffrey Frankel (integrante del NBER) las correcciones en las estimaciones del PIB pueden llegar a 1,2 puntos porcentuales, y por tanto la cifra de -0,9% se muestra posible de alcanzar valores positivos.

En segundo lugar, esa duda debe ser enfrentada a la luz de interpretar los datos.

En ese sentido, la cifra del segundo trimestre tiene una notoria incidencia en la variación de existencias: el crecimiento anualizado de -0,9% tiene una incidencia negativa de 2,0 puntos porcentuales en la variación de stocks o de existencias. Este concepto de variación de existencias mide la producción no vendida, y por tanto una caída significa que las ventas fueron mayores a la producción. La lectura de este comportamiento no es unívoca, dado que por un lado se podría pensar que esa caída predice una futura recomposición de la producción, pero por otro lado es necesario considerar el nivel de esos inventarios y no solo su variación reciente.

Pero la cifra del segundo trimestre, como se verifica en el gráfico 2, no solo tuvo la incidencia negativa de la variación de inventarios. El Consumo Privado, que en su conjunto tiene una incidencia positiva, al desagregarse entre el consumo de bienes y servicios se advierte un comportamiento opuesto: mientras el consumo de bienes cae y su incidencia es negativa, el de servicios aumenta y su incidencia es positiva.

El gráfico 3, que ya no señala la incidencia sino la variación, muestra de forma clara como tanto el consumo de bienes como la inversión en activo fijo han frenado su crecimiento e incluso coinciden en cifras negativas en el segundo trimestre del año.

Por tanto, más allá de la interpretación técnica sobre la existencia —o no— de una recesión en Estados Unidos, resulta evidente que se ha registrado un fuerte freno económico. Ese freno económico se ha dado con un mercado de trabajo dinámico, que ha recuperado las tasas de empleo y desempleo a los niveles prepandemia (ver gráfico 4), alcanzando la tasa de desempleo un nivel de 3,5% en julio.

Entender el momento económico en “tono uruguayo”

Este repaso por lo que sucede con la economía de Estados Unidos es importante en lo que pase en nuestra economía doméstica. El “aleteo de la mariposa que se siente al otro lado del mundo” no necesita, en este caso profundizar en raíces caóticas para explicar los fenómenos económicos, sino encuentra regularidades bastante afianzadas en el comportamiento de las variables financieras, como en nuestro caso es el dólar. A lo largo del primer semestre vimos como la caída del tipo de cambio en nuestro país tuvo más que ver con el canal comercial que con el financiero. En este pasado julio se dio un incremento mensual por primera vez en el año —concomitante con el incremento de 75 puntos básicos de la FED en junio—, y alineado con políticas monetarias que parecían tener más recorrido para transitar en Estados Unidos que en Uruguay.

Pero el precio de la gasolina comenzó a reducirse y se comenzó a proyectar una baja en la tasa de inflación de Estados Unidos (aunque la inflación core o subyacente no cedió tanto) y a ello, como vimos, se agregó el dato de actividad del segundo trimestre. Y con el segundo incremento de 75 puntos básicos de finales de julio por parte de la FED, el comportamiento de los tipos de cambios emergentes reaccionó al revés: comenzaron a bajar. El criterio de los inversores (que siempre buscan adelantarse a los movimientos de tasas) parecería incorporar el supuesto que la Reserva Federal volverá -si es que alguna vez no lo fue- a una actitud menos agresiva.

Ante una economía que podría estar enfrentando una recesión suave y un proceso inflacionario fuerte, el dilema es cual de esos dos fenómenos tiene un mayor carácter transitorio: ¿la economía se puede recuperar rápidamente?, ¿la inflación puede bajar rápidamente? La baja de la actividad tiene, en parte, una causa inflacionaria (como vimos el consumo de bienes cayó durante dos trimestres consecutivos). De ahí que la FED no pueda descuidarse en seguir subiendo tasas, atendiendo que la velocidad de la baja de la inflación es clave.

Acortar la inercia, y reducir la inflación permitiría que el crecimiento de los salarios nominales de paso a un crecimiento real (que es inexistente al día de hoy) permitirá liberar condiciones de demanda que puedan actuar sobre el crecimiento económico. Si así fueran las cosas, por lo pronto desde las condiciones financieras externas, podríamos ver menos presiones alcistas sobre los tipos de cambio de economías como la nuestra.

(*) Consultoría económica de PwC