OPINIÓN

El PIB de Latinoamérica recuperaría su nivel pre-pandemia en 2022.

La pandemia encontró a las economías latinoamericanas en medio de un período de relativo estancamiento, a partir del fin del boom de los commodities en 2013. Luego de crecer a una tasa promedio de 4,0% entre 2004 y 2013, el crecimiento promedio de la región se redujo a 0,6% entre 2014 y 2019. En contraste, el PIB de las economías avanzadas —las principales economías europeas, Estados Unidos, Canadá, Reino Unido, Corea, Japón, Australia y Nueva Zelanda— creció a una tasa promedio de 1,6% entre 2004 y 2013 y de 2,1% entre 2014 y 2019.

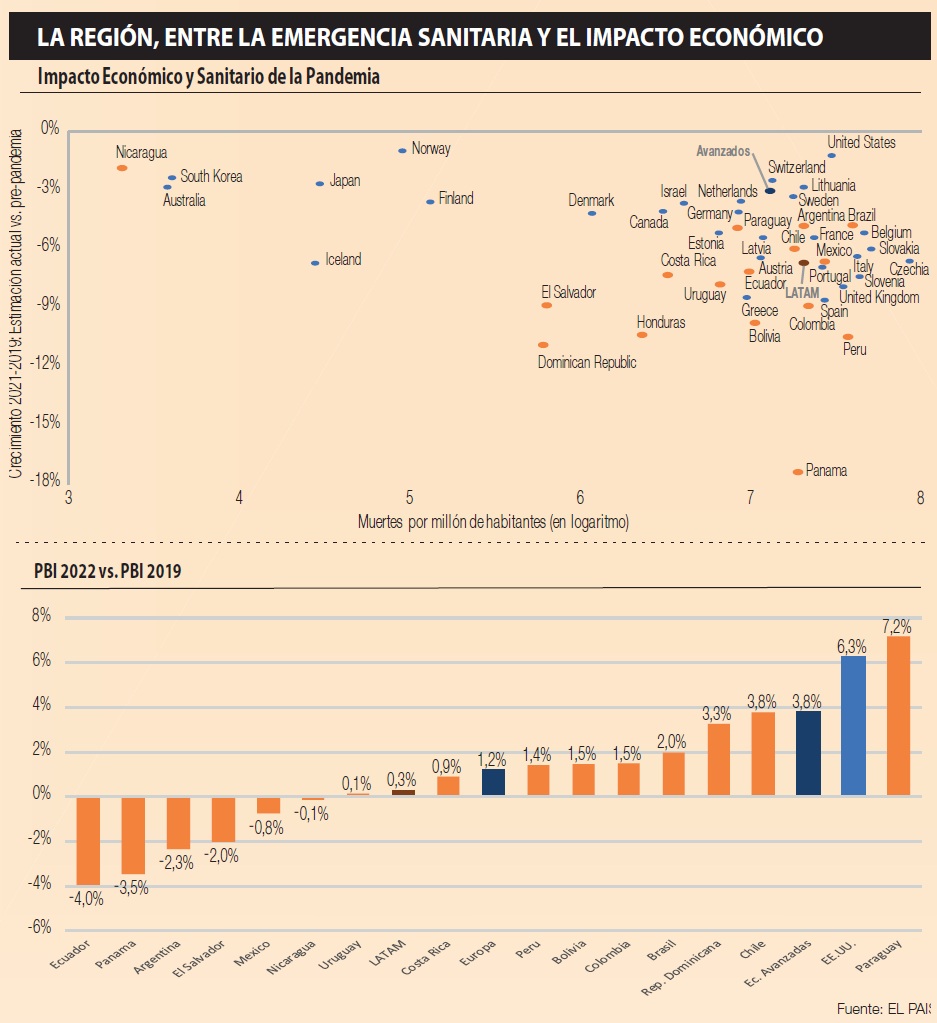

En base a las proyecciones realizadas por el FMI en octubre de 2019 y abril de 2021, estimamos el impacto económico generado por la pandemia en Latinoamérica y las economías avanzadas. El mismo surge de la diferencia entre el crecimiento esperado para 2020 y 2021 en las últimas proyecciones con el estimado previo a la pandemia. A su vez, consideraremos el impacto sanitario como el número de muertes por millón de habitantes entre el comienzo de la pandemia y la actualidad (11 de mayo). Si bien no es claro aún si existió un dilema entre salud y economía en el combate a la pandemia —y que no es el objetivo de este análisis—, si resulta claro que el impacto económico ha sido proporcionalmente mayor en los países latinoamericanos.

Como se observa en el gráfico, el impacto económico en la región ha sido casi el doble respecto de los países avanzados, aunque que el sanitario fue solamente 22% superior. Las economías avanzadas acumulan unas 1.238 muertes por millón de habitantes, con un impacto económico estimado de 3,0% en términos del PIB para 2020-21, es decir, que sería en 2021 un 3% inferior al proyectado previo a la pandemia. Por su parte, Latinoamérica acumulaba 1.506 muertes por millón de habitantes con un impacto económico estimado de 6,7% del PIB. Actualmente, la tasa diaria de muertes en Latinoamérica es cerca del triple frente a los países avanzados (6,0 vs. 1,7).

Si bien existen múltiples factores que explican el desempeño de los países en el combate a la pandemia (y aún no existe consenso en torno a cuáles de ellos resultan determinantes), algunos de ellos, comunes a casi toda la región, han sido a nuestro juicio claves para explicar el peor desempeño económico.

En Latinoamérica, la fuerza laboral está más concentrada en sectores en los que la posibilidad de teletrabajar es menor. Según la Cepal, mientras que en la región solamente 1 de cada 5 trabajadores (21%) podría trabajar desde su casa, en Europa y Estados Unidos 2 de 5 podrían hacerlo (40%). Por otra parte, los niveles de formalidad y protección social son considerablemente menores en Latinoamérica. Según estimaciones de la OIT, casi la mitad de los trabajadores en Argentina y Brasil son informales, mientras que en México, Perú, Ecuador, Paraguay y Bolivia la cifra ronda el 70%. A su vez, el porcentaje de personas que reciben al menos un beneficio social varía entre el 30% y 60% en la mayoría de los países de la región, cuando en las economías avanzadas supera el 90%.

Adicionalmente, las restricciones fiscales suelen ser mayores en los países de la región. Varios de los países ya partían de una situación fiscal compleja y eso dificultó el alcance y la magnitud de las medidas económicas para contrarrestar el impacto de la pandemia. La informalidad no solo complejiza la tarea de identificar a los hogares afectados, sino que hace menos efectivo el gasto social, que, ante la imposibilidad de realizarse vía instrumentos focalizados, como por ejemplo el seguro de desempleo, suele ser discrecional.

La caída en 2020 del PIB Latinoamericano (7,0%), no solo fue mayor que el de las economías avanzadas (4,7%), sino que la recuperación prevista para 2021 es inferior (4,6% frente a 5,2%). Considerando que el avance de la vacunación viene siendo notoriamente más lento en la región, la normalización de las actividades se hará esperar. Mientras que casi la mitad de la población ha sido vacunada con al menos una dosis en Reino Unido (52%) y Estados Unidos (46%), y el 25% en Europa, solamente el 13,5% de los sudamericanos han recibido al menos una dosis. A su vez, el ritmo actual de vacunación es considerablemente inferior en Sudamérica, que vacuna al 0,22% de la población por día, cuando Europa vacuna el 0,54% y Estados Unidos y Reino Unido cerca del 0,70%.

El PIB de las economías latinoamericanas recuperaría el nivel de 2019 recién en 2022, impulsado por la recuperación económica de Brasil cuyo PIB se ubicaría un 2% por encima del nivel pre-pandemia. El desempeño económico de la región será muy heterogéneo. Mientras que para Paraguay (7,2%), Chile (3,8%) y República Dominicana (3,3%) el FMI proyecta una recuperación similar a la de las economías avanzadas, que cerrarían 2022 un 3,8% por encima del nivel de 2019, el PIB de Ecuador (-4,0%), Panamá (-3,5%), Argentina (-2,3%) y El Salvador (-2,0%) se ubicaría aun muy por debajo del nivel de 2019. Si bien el desempeño de las economías avanzadas está fuertemente influenciado por el fuerte crecimiento esperado para Estados Unidos (6,3% en 2022 frente a 2019), Europa en su conjunto (1,2%) tendría un crecimiento cuatro veces superior al de Latinoamérica (0,3%).

La recuperación y las perspectivas para la región continúan estando fuertemente sostenidas por la evolución del precio de los commodities, que desde marzo 2020 se han valorizado un 34% para el caso de los alimentos y un 43% en el caso de los metales. A su vez, en el plano fiscal, las históricamente bajas tasas de interés han posibilitado el financiamiento del gasto durante 2020.

Sin embargo, las condiciones financieras globales constituyen el principal riesgo que enfrentará la región en el corto y mediano plazo. El espacio fiscal para financiar nuevas olas de la pandemia se ha reducido, en particular en países con elevados niveles de deuda como Argentina (100%) y Brasil (89%) y cuyos déficits fiscales rondan el 7% y 13% respectivamente. Más importante aún será la efectiva velocidad de la recuperación en las economías avanzadas, en particular de Estados Unidos, que ya se prevé crezca un 6,4% en 2021. Las perspectivas de liquidez global en 2021 y 2022 están en alguna medida condicionadas a que la recuperación de la actividad económica, en particular del mercado laboral en los Estados Unidos que aún se mantiene un 6% por debajo del nivel pre-pandemia, sea progresiva.

Una nueva aceleración en la velocidad de recuperación de las economías avanzadas, especialmente si la región no acompaña, presionará al alza a las tasas de interés y complejizará el escenario económico y social en Latinoamérica. El financiamiento de las cuentas públicas será tema de debate en el mediano plazo y, como ya hemos visto, la compleja situación social que atraviesa buena parte de la región no dejará mucho espacio para “consolidar” el gasto.

(*) Nicolás Cichevski. Gerente del Área de Consultoría Económica de Grant Thornton Uruguay y Paraguay.