¿Prácticas abusivas?

Expertos alertan que el sobreendeudamiento por crédito al consumo creció, y que estudios jurídicos contratados por las empresas que los brindan para cobrarles a los morosos estarían aplicando prácticas abusivas que bordean la ilegalidad. ¿Quién controla estos excesos?

Este contenido es exclusivo para nuestros suscriptores.

Yandira Vega, presidenta desde hace dos décadas de Consumidores y Usuarios Asociados, recuerda que años atrás las filas de personas que buscaban asesoramiento eran tan largas que la espera hacía que algunas se desmayaran. Pasó el tiempo, la asociación que dirige reunió a unos 1.000 socios que pagan una cuota mensual de $ 90, y ahora planea expandirse a nivel regional para constituir una alianza internacional de consumidores. Esa, cree, es la única posibilidad de adquirir poder, puesto que las dos asociaciones de consumidores que existen en nuestro país no reciben apoyo del Estado —como sí ocurre en otros lados—, y no son convocadas cuando se tratan temáticas de relaciones de consumo:

—Es la manera de parar con esta locura que está pasando —dice en referencia “al problema cada vez más grave” de las altísimas tasas de interés de los créditos.

Los consumidores “están desinformados” y eso, opina, los hace débiles frente a un sistema financiero que “no les habla con claridad” y de un tiempo a esta parte empezó a adoptar prácticas para cobrarles a los morosos que podrían ser ilegales.

Hay una batería de leyes que protegen al consumidor pero, ¿qué tanto sabemos de ellas? Los especialistas coinciden en que “poco y nada”. Por ejemplo, ¿cuántos saben que si se adquiere un producto o servicio mediante internet o en la vía pública, es decir, siendo la publicidad parte del contrato, hay un período de cinco días para devolverlo sin exponer razones?

La norma que regula las relaciones de consumo es del año 2000 y, según la abogada Marina Sperinde, es poco aplicada por sus colegas “porque muchos la desconocen”. Esto generó un enfrentamiento entre dos doctrinas, ya que hay jueces que al notar que los profesionales no la invocan como argumento de la defensa, al ser de orden público, la utilizan de oficio para proteger así los derechos del consumidor. Del otro lado de esta postura están los que dicen que esto atenta contra la defensa de la empresa que tiene derecho a recuperar sus activos.

El artículo 22 es el más popular de la ley. En él se establecen las prácticas abusivas que están prohibidas, aunque no detalla los mecanismos vedados para la cobranza de deudas. Por eso, desde febrero pasado el Área Defensa del Consumidor del Ministerio de Economía investiga las denuncias de usuarios que manifiestan haber sufrido posibles prácticas abusivas no descritas en la ley por parte de estudios jurídicos que gestionan la cobranza de créditos contraídos con empresas administradoras de créditos y compradoras de carteras de deuda.

Según un informe de Santo y Seña, en el mercado habría más de 20 estudios de este tipo. Sin embargo, no todos utilizan los mismos mecanismos.

Virginia Oliver, coordinadora del sector financiero del Área Defensa del Consumidor —que recibe el 23% del total de las consultas— cuenta que hay relatos que se volvieron recurrentes. Los describe así: “Nos informan que hay estudios de recaudación de deuda que los llaman varias veces por día, los fines de semana y en horarios nocturnos; que los gestores los destratan y les dicen cosas que no son ciertas, del estilo de que si no pagan irán a su casa a sacarles bienes de uso como heladeras y televisores, lo cual no está permitido. También les dan información incorrecta y parcial de lo que podría llegar a pasarles si no abonan, que puede ser posible aunque no de la manera en que se lo trasladan a ellos. También hay casos en que llaman a sus familiares, a sus vecinos e incluso a sus trabajos”.

Esto último, además de ir en contra de la norma mencionada, también infringe la Ley de Protección de Datos Personales (2008). Por esa razón, se les sugirió a los usuarios que presenten la denuncia ante la Unidad Reguladora y de Control de Datos Personales. El consejo directivo de este organismo no respondió la consulta de cuántos lo hicieron y si se habría iniciado alguna investigación al respecto.

En tanto, el Área Defensa del Consumidor informó que en los últimos ocho meses procesaron nueve denuncias de posibles prácticas abusivas y que siete están en trámite de fiscalización. “Hubo un cambio de criterio para atender estas denuncias porque me pareció que podía estarse dando una situación ilegal; de esta manera, cuando surgen estos relatos se inicia un expediente de investigación”, explica Álvaro Fuentes, director del área.

El sector de jurídica inició un proceso de inspección sobre los proveedores, que en estos casos son los bancos, las financieras o empresas que tercerizan la cobranza de clientes morosos en estudios jurídicos. La sanción máxima es de $ 4.772.000 (4.000 unidades reajustables).

El País se comunicó con la Asociación Nacional de Empresas Administradoras de Créditos para saber si han tomado medidas al respecto de estas denuncias, pero no obtuvo respuesta.

La dificultad que enfrentan para sumar más casos, explica Fuentes, es que la metodología de la mayoría de estos estudios es dar la mínima información para no ser identificados. Suelen enviar sus comunicaciones mediante mensajes de texto y graban audios en los que notifican que se es deudor y se debe llamar a determinado número para evitar consecuencias judiciales. Llaman desde líneas telefónicas distintas, los gestores rotan y no se identifican, las empresas usan nombres de fantasía y, además, en varios casos evitan el diálogo con abogados.

En conclusión, solo las denuncias con elementos probatorios sirven para ser investigadas. Entonces, si bien las empresas tienen derecho a cobrar sus deudas, ¿quién controla que en el negocio de las cobranzas no reine el vale todo?

¿Muchas más deudas?

Primero que hablen las cifras oficiales. Según el Reporte del Sistema Financiero del Banco Central (BCU), la morosidad de los préstamos al consumo es de 4,4%. El endeudamiento de las familias con bancos y empresas administradoras de créditos alcanzó el mayor nivel en casi tres años, pero de todas maneras el mismo “se mantiene en un nivel reducido”, cita el análisis.

En cambio, la percepción de los abogados especializados en consumo y de las asociaciones de consumidores es menos optimista. El asesor financiero Rodrigo Álvarez coincide. Recibe unas 3.000 consultas mensuales en su blog Neurona Financiera, en el que aconseja a los usuarios cómo “dejar de sufrir estrés por dinero”. “La mayoría tiene un problema de sobreendeudamiento”, cuenta. “Sacan un crédito para pagar los intereses de un crédito anterior. Es preocupante. Incluso hay empresas que promocionan los créditos así: los limpia deudas, les llaman”, dice.

Según el Monitor del Mercado de Crédito al Consumo que realiza la administradora de créditos Pronto!, en setiembre pasado el 73% de los encuestados tenía algún tipo de endeudamiento; entre ellos, el 39% debía un préstamo y una tarjeta de crédito. Un tercio se confesó moroso. El 68% de los que se mostraron propensos a contratar un préstamo en los próximos cuatro meses ya está endeudado.

“Cuando firman un vale por un préstamo no saben lo que firman. Cuando leen la letra chica del contrato no la entienden y nadie se las explica, ni siquiera yo entiendo qué quieren decir con la tasa anual efectiva”, plantea Álvarez.

Unos días atrás, durante las Jornadas Internacionales de Relaciones de Consumo, un grupo de expertos concluyó que el Estado no contempla un mecanismo de rehabilitación del deudor y tiene “mucha vinculación” en el sobreendeudamiento debido a que la normativa que prohibe la usura paradójicamente permite un uso abusivo de los intereses.

La tasa máxima anual de interés compensatorio para créditos a familias permitida por el BCU (sin autorización de descuento del sueldo) está en torno al 140%, pero si se le suma el IVA que tienen todos los créditos sube a 189%. Si se cae en mora, se suma otra tasa cuyo valor máximo anual permitido es del 162,5%, que con el IVA asciende a 221%. Esto se suma a la deuda original cada año que pasa. “Realmente es un país récord en tasas de intereses al consumo", opina el contador y perito Nelson Chicurel.

¿Cómo se calculan estas tasas? El BCU les pide a los actores del mercado financiero que le envíen mensualmente las tasas con las que operan, hace un promedio y sobre ese número permite unos topes máximos. Si se supera ese número, hay usura, y la institución es multada.

“Las financieras cobran intereses altos para compensar el riesgo de su actividad”, explica el asesor financiero Álvarez, pero que el Estado sea tomador de la tasa que define el mercado “podría generar una suerte de oligopolio”, advierte.

Trampas permitidas

Dora Szafir fue jueza y admite que desde el estrado dejó “a varias personas en la calle por sus deudas”. Luego se dedicó a luchar por los derechos de los consumidores a través de Asociación Uruguaya de Consumidores Unidos (AUCU), pero ya está rendida. Siente que en nuestro país “nada cambia”.

—El problema es que los abogados que se dedican a consumo escasean porque se cobra poco. Si queremos ser honestos con nosotros mismos, las asociaciones no somos efectivas. En este momento no tenemos el poder de negociar acuerdos razonables.

Los socios de AUCU pagan una cuota mensual de $ 130. Llegan miles para consultar, pero las manos expertas no alcanzan. “No podemos contratar gente para que trabaje, tenemos estudiantes que lo hacen gratis y no pueden cumplir”.

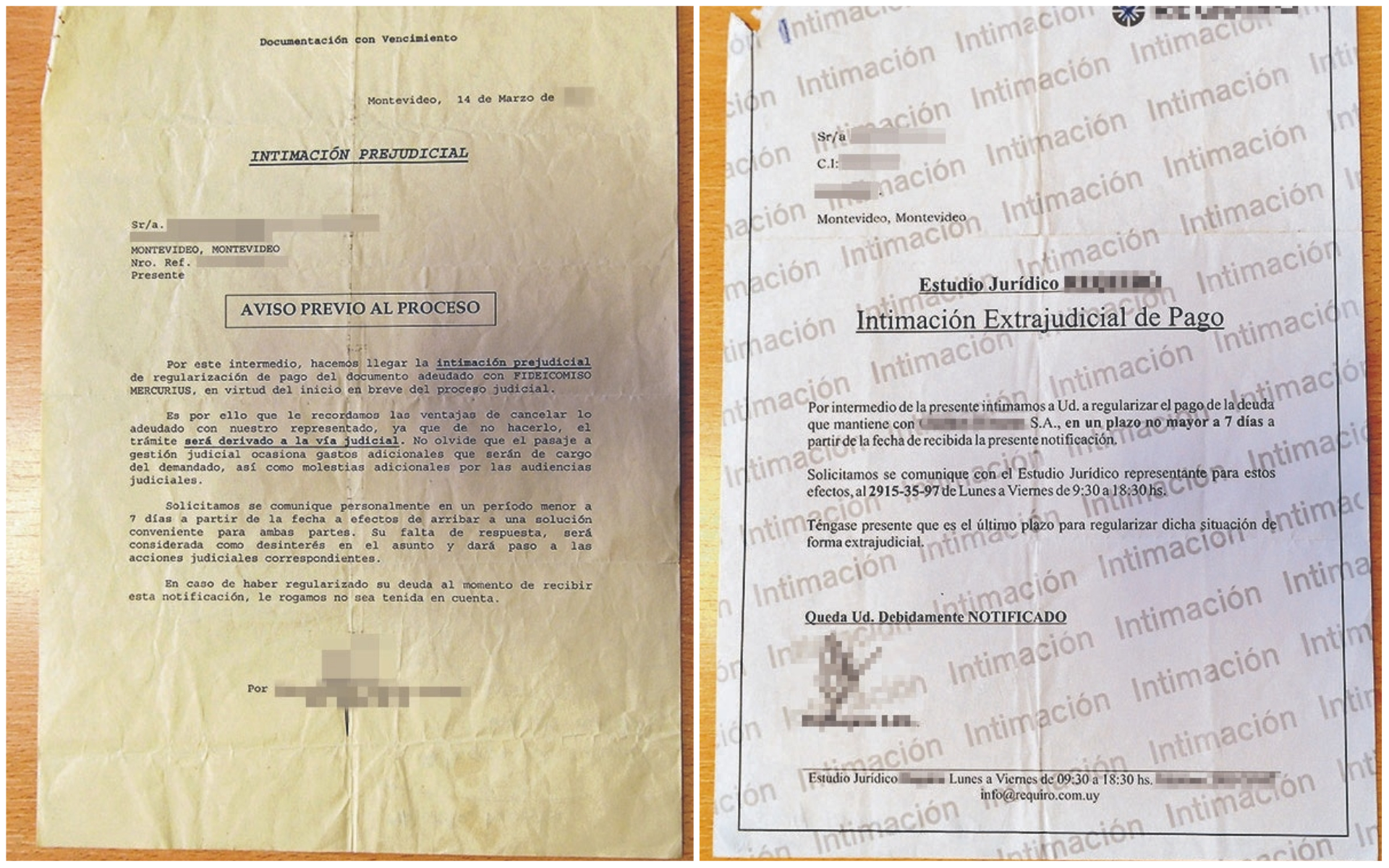

Para Szafir, alcanza con no pagar una cuota para caer en el pozo negro de las deudas. “Y de ahí no se sale, es imposible con los intereses que te ponen”, opina. Después empieza la pesadilla de los estudios jurídicos que recuperan deudas. “Un estudio debe ofrecer una fórmula de pago, pero no esto. No es ilícito cobrar, lo que es ilícito son las prácticas amenazantes y abusivas de la privacidad que usan”.

A su consultorio llegaron usuarios que eran acosados por personas que se paraban en la esquina de su trabajo con un cartel donde ponían su nombre y debajo la palabra “moroso”. “Eso se terminó porque se hizo una denuncia penal”, aclara.

También es común que estos estudios se nieguen a darles el contrato que firmaron; en esos casos Szafir recomienda hacer una intimación judicial para obtenerlo. “Cuando uno firma un vale y no se lo devuelven, ¿quién le asegura que no será transferido para cobrarlo de nuevo? Tenemos a un socio, un viejito, al que le cobraron tres veces la misma deuda, porque también pasa que una financiera trabaja con varios estudios y no se envían la información actualizada entre sí”.

Incluso, para este informe, se recopilaron al menos dos historias de personas a las que se les quiso cobrar una deuda que no habían contraído nunca. A Luisa la llamaron a lo largo de un año y medio para cobrar $ 1.400 de una deuda por el servicio de una empresa telefónica que nunca había contratado. La deuda ni siquiera figuraba en la base de datos de la firma citada. “Por más que les explicaba a los gestores, seguían insistiendo a cualquier hora, distintas personas, tipo call center”.

Pero la gente “se asusta y paga”. “No preguntan quién los llama, ni a qué deuda se refieren, no exigen la documentación, ni el valor adeudado. Y pagan igual. Hay muchas maniobras para hacerte creer que debés lo que no debés”, dice Szafir.

Nicolás Breito es de los contados abogados especializados en consumo. Explica que los vales no se suelen entregar porque “de ahí surgen muchos datos a tener en cuenta para la defensa”. “Los estudios presionan para cobrar por fuera del documento para pedir lo que quieran”, dice.

Los vales se vencen a los cuatro años, sin embargo, algunas financieras ponen una fecha de vencimiento por cada cuota, “lo que extiende la vida del vale”, explica. Esta práctica no está prohibida, aunque no cae simpática ante los magistrados.

Para evitar que se venza el vale, los estudios proponen a los deudores hacer un pago mínimo o un refinanciamiento con quitas. De esta forma, se renueva el total de la deuda, lo que podría haberse evitado. “Es otra práctica comercial válida, que perjudica al usuario, pero no es ilegal”.

Otra “jugada habitual” suele ser cobrar los intereses compensatorios y moratorios al mismo tiempo para incrementar la deuda: “Eso está prohibido”, dice Breito. “El BCU debería disponer alguna sanción, pero generalmente los abogados no denunciamos porque las experiencias que hemos tenido no son buenas. Demoran meses en responder y siempre excusan a la financiera”, argumenta.

Para este informe se solicitó al BCU la cantidad de denuncias de usura registradas en los dos últimos años y su resolución, pero no hubo respuesta.

Si los usuarios no conocen las leyes que los protegen y estas no se aplican por los abogados, que además suelen huirles a estos casos porque dejan poca ganancia, ¿cómo es el panorama? “Estas empresas y estudios tienen total impunidad y la gente sigue cayendo en un pozo. Y hay mala fe, porque cuando los ven en el pozo les ofrecen más créditos”, concluye Breito.

Ser tu propio abogado

Mariella Bernasconi es profesora de la asignatura de Relaciones de Consumo en la Universidad de la República (Udelar) y encargada del consultorio jurídico de la Facultad de Derecho que cada semana asesora de forma gratuita a usuarios sobreendeudados que, asegura, “cada vez son más”.

Cómo es el perfil de los que acumulan deudas

El asesor financiero Rodrigo Álvarez identifica a las personas sobreendeudadas como pertenecientes a la clase media baja y baja. “Están desinformadas respecto a las consecuencias de contraer un vale y a la normativa que protege sus derechos. Cuando firman un vale están comprometiendo las horas que van a trabajar en el futuro para pagar las cuotas del préstamo, pero como no suelen tener una especialización, es habitual que pierdan su empleo. Es gente que vive al día y si empieza a no pagar sufre la tasa de interés, que es muy alta. Ahí arranca la calesita de sacar un crédito para pagar otro y ahí surge la presión de los estudios para cobrarles”. Según una encuesta que realizó la administradora de créditos Pronto!, los que prevén contratar un préstamo a futuro lo harían para pagar cuentas (23%), refaccionar el hogar (21%), para pagar otros préstamos y tarjetas (11%), comprar comestibles (7%). Solo el 6% dijo que no le interesa contratar uno debido a los intereses y recargos que generan.

Sobre su escritorio expone algunos cedulones de intimidación “extrajudicial” con los que suelen ser abordados sus clientes: documentos que al no estar sellados por el Poder Judicial no tienen validez, explica. “Con las financieras sí logramos acuerdos, pero con los estudios ya es más difícil porque no nos contestan las llamadas a los abogados”, dice.

Para defenderse y exigir que se les entregue la documentación, el usuario tiene dos caminos. El primero que se recomienda es en el ámbito administrativo, en el Área Defensa del Consumidor. Allí un equipo de abogados intenta llegar a un acuerdo con el proveedor —la financiera, no el estudio jurídico contratado para cobrar. Cuando esto no funciona, queda la vía judicial.

Otra norma, la Ley de Causas Judiciales Originadas en Relaciones de Consumo (2009), creó los juicios de pequeñas causas para demandas que no superen los $ 119.300 (100 U.R.). El usuario puede presentarse sin abogado, debe completar un formulario ante la Oficina de Recepción y Distribución de Asuntos, y esta los deriva a los juzgados de paz. Se abona un timbre —del 1% del valor reclamado— y en un lapso de 48 horas se le informa la fecha de la única audiencia de este proceso. Según el Poder Judicial, en 2018 ingresaron 325 expedientes y en 2019 van 222.

A estos juzgados Bernasconi presentó casos de todo tipo, como el de una estudiante a la que una empresa de transporte le extravió la mochila; compradores de autos que se promocionan como cero kilómetros pero que fueron fabricados en 2018; clientes a los que proveedores de celulares no les respetan la garantía; una familia que contrató para un cumpleaños un servicio de castillos inflables que armó mal el artefacto; quinceañeras a las que una empresa de catering no les sirvió la comida por la que pagaron... y los casos de deudas por créditos de consumo, que son el asunto del 70% de los formularios que llegan.

Para la abogada, estos juicios son “una buena idea mal implementada” porque, ¿qué tan efectivo es defenderse a sí mismo frente a una empresa que se presenta con sus profesionales? Su colega, Breito, cuenta que por esta razón es habitual que los jueces les comenten que esta es “una mala modalidad de juicio”. La abogada de la Udelar cree que la ley debería modificarse y exigir la obligatoriedad de la representación para asegurar la calidad de la defensa del demandante.

Los que se preocupan por las asimetrías de las relaciones de consumo trasladaron la urgencia a distintos legisladores, “pero hasta ahora nada”, dice Szafir.

El contador Chicurel cuenta que sigue en cero la propuesta de limitar el máximo de la tasa de interés; Szafir tampoco escuchó novedades sobre la iniciativa de generar una ley de acciones conjuntas que les permitan a las asociaciones de consumidores hacer un único juicio por una denuncia que involucre a varios usuarios con el mismo problema —como ya existe en otros países—; el abogado Breito sabe que se charló sobre la posibilidad de generar una bancarrota individual para personas son sobreendeudamiento (tal y como sucede con las empresas), pero no volvió a escuchar al respecto.

En las Jornadas Internacionales de Relaciones de Consumo el doctor en Derecho y Ciencias Sociales Enrique Falco planteó que una forma de solucionar la problemática social del sobreendeudamiento podría ser responsabilizar a las entidades que otorgan los créditos, obligándoles a llevar una historia crediticia del deudor”, que les permita definir si le otorgará el crédito o no a ese cliente. “Si se lo entregó a una persona que era evidente que no iba a tener capacidad de pago, que de alguna forma responda”, dijo Falco.

Incluso algunos estudios jurídicos que se dedican a recuperar activos creen que se necesita una reglamentación para definir qué prácticas son permitidas y cuáles no, para de esta manera evitar que se generalice la mala fama de este servicio.

El abogado Américo Cabillón —del estudio Cabillón Fontanarossa— lo expone así: “Una manzana podrida pudre a las demás. Acá el límite de hasta dónde ir para cobrar es difuso y te diría que es un tema ético, moral, porque no existen como en otros países de la región y el mundo normas de qué se puede y qué no se puede hacer. Se confunden los estudios buenos con los malos y, por extraño que parezca, los que utilizan estos mecanismos son los que más eficacia tienen”.

Sin reglas, hay excesos.

Y sufre más el que más deudas tiene.

En esos casos la estrategia es demoledora. Cabillón explica: “Ahí el que pega primero y más fuerte es el único que cobra”.

Estudios jurídicos piden norma

Algunos estudios que cobran deudas conocen la mala fama que envuelve al negocio y consideran que esta los afecta, por eso creen que es necesario regular las prácticas. Para este informe fueron consultados tres estudios líderes del mercado acerca de cómo definen sus estrategias y dónde ponen el límite para “perseguir” a un deudor. Otros no contestaron la pregunta. Desde la gerencia de CGM&A Recuperación de Activos se reconoció que se trabaja con una “situación difícil”. “Nuestro cliente quiere cobrar y tenemos que llegar al nivel justo para no generar un impacto negativo en las personas a nivel emocional”. Para ello, la empresa creó un área de calidad que realiza un control de la gestión para evitar “salidas de línea”. ¿Cuándo realizan las llamadas? Su horario de oficina es entre semana, hasta las 20:30 horas, y los sábados hasta el mediodía; aunque aclaran que “muchas veces son las personas las que solicitan que se las llame fuera del horario laboral”. Las comunicaciones son telefónicas a los números proporcionados por los clientes, y no se visita a domicilio. ¿Hasta cuándo se insiste? “Todos te dicen ‘no puedo pagar’ de entrada, por eso requiere una sensibilidad darse cuenta de cuándo no pueden pagar realmente, porque si no es una pérdida de tiempo para todas las partes”.

Marcelo Asencio es el encargado comercial de Gestión Morosos y asegura que “el 90% de la gente que mantiene una deuda la quiere pagar, pero no sabe cómo hacerlo”. Por eso cree que la mejor manera es no “reprimir al deudor”. “El secreto de la efectividad en la cobranza es el buen trato, mantener un relacionamiento personal con el deudor, que entra con una empresa y luego con otra, entonces hay que buscarle una solución a la medida”. Asencio cuenta que la firma que dirige también trabaja en Buenos Aires, donde sí existe una reglamentación de las prácticas de cobranza. “Sería bueno lograr una norma para poner en orden el negocio porque se está dando una moda rápida con final breve, porque se creen que esto es fácil, prueban, no funciona y desaparecen”. Estas malas prácticas, dice, “ensucian el mercado”.

En la misma línea opina Américo Cabillón, del estudio Cabillón Fontanarossa. Este abogado entiende que por menos de US$ 5.000 no vale la pena judicializar una deuda. “Lo que se hace es tratar de realizar una gestión extrajudicial, el tema es la forma. Nosotros trabajamos para bancos y financieras que nos auditan. Nos piden las grabaciones de forma aleatoria para ver de qué manera nos dirigimos a los usuarios”. El cliente “bueno” no quiere dañar su reputación, dice. Y hay clientes que dicen “acá vamos a tratar de recuperar todo lo que se pueda” y ahí el límite es difuso, “es una cuestión moral”, opina. Cree que debería haber una regulación de las prácticas y mensajes que se transmiten para evitar que la mayor eficacia la tengan los que usan recursos que infunden temor.