Para un banco central, una estrategia de comunicación eficaz no depende exclusivamente de la cantidad de información divulgada, sino que la calidad y la claridad del mensaje también importan.

En nuestro último estudio para el informe Perspectivas económicas: Las Américas, concluimos que el buen anclaje de las expectativas de inflaciónu2014que implica que participantes del mercado, observadores y el público en general han alineado sus expectativas de inflación a mediano plazo con los objetivos de políticau2014 es fundamental para que los bancos centrales puedan afrontar los efectos inflacionarios de un shock de los términos de intercambio con sus palabras, en vez de tener que recurrir a una subida de las tasas de interés.

Asimismo, observamos que una mayor transparencia respecto a los objetivos del banco central, sus perspectivas de inflación y crecimiento, su marco de política y la senda futura de las políticas contribuye a aumentar la capacidad del banco central de mantener las expectativas de inflación alineadas con su meta.

Grandes expectativas: Explicar el carácter cíclico de la política monetaria en América Latina

","

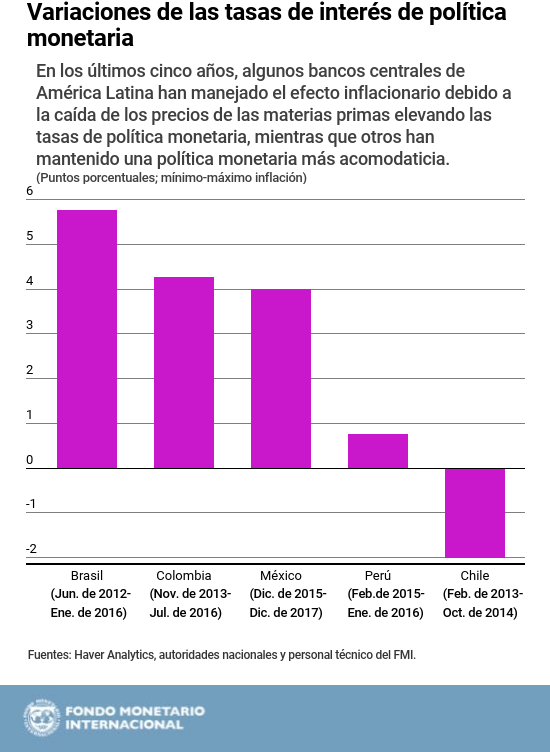

Durante los últimos cinco años, la caída de los precios de las materias primas y la fuerte depreciación de las monedas (en términos históricos) obligó a los bancos centrales de América Latina a abordar el reto de aplacar un marcado aumento en la inflación u2014en muchos casos muy por encima de las metasu2014 en un contexto de débil crecimiento económico.

Algunos bancos centrales u2014en concreto los de Chile y Perúu2014 decidieron capear la tormenta sin un aumento sustancial de las tasas de política monetaria. El aumento de la inflación se consideraba transitorio, por lo cual se le podía permitir seguir su curso y que la política monetaria se mantuviese acomodaticia para respaldar la actividad económica.

En los demás países, sin embargo, los bancos centrales elevaron con fuerza las tasas de interés u2014por ejemplo, en Brasil, Colombia y Méxicou2014provocando en algunos casos una desaceleración económica más profunda.

","

Respuestas distintas

","

Son varios los factores que influyeron en la respuesta de política monetaria durante estos tiempos difíciles, pero seguramente uno de los más importante fue el grado de anclaje de las expectativas de inflación. Estudiamos la experiencia de 20 economías con estrategias de metas de inflación, incluidos los principales países exportadores de materias primas de América Latina, para entender cómo han respondido los bancos centrales a los shocks inflacionarios provocados por el debilitamiento de los términos de intercambio.

En economías donde las expectativas de inflación a mediano plazo estaban bien alineadas con la meta del banco central, el banco central respondió bajando las tasas de política monetaria, para ofrecer un respaldo anticíclico a la economía.

En cambio, en economías donde las expectativas superaban la meta del banco central, la respuesta al mismo shock fue subir las tasas, a pesar de que la demanda interna se estaba debilitando; es decir, aplicar una política más restrictiva de forma procíclica. En estos países, la transmisión de las tasas de política monetaria a la inflación fue mucho más débil, por lo que el incremento de las tasas de interés fue proporcionalmente superior, a fin de garantizar el anclaje nominal. En varios casos, esta respuesta agravó la desaceleración de la actividad económica provocada por el shock negativo.

Transparencia del banco central y expectativas de anclaje

","

Si bien el buen anclaje de las expectativas de inflación es fundamental para determinar cómo responden los bancos centrales a este tipo de eventos, es importante comprender cómo crea el sector privado sus expectativas de inflación futura. Muchos estudios han determinado que el anclaje de las expectativas se produce de forma muy gradual, a medida que los bancos centrales van ganando credibilidad al garantizar sistemáticamente una inflación baja y estable.

Sin embargo, nosotros ofrecemos nuevos datos que corroboran que una comunicación clara y abierta por parte del banco central contribuye a alinear las expectativas del público con las metas de la autoridad monetaria.

En particular, observamos que una mayor transparencia respecto a los objetivos del banco central, sus perspectivas de inflación y crecimiento, su marco de política y la senda futura de las variaciones de política contribuyen a aumentar la capacidad del banco central de mantener las expectativas de inflación alineadas con su meta.

En consonancia con la labor reciente del Fondo, vemos que los beneficios de la transparencia son más visibles en los países que la impulsan desde niveles más bajos, y que estos comienzan a disminuir cuando los bancos centrales alcanzan los niveles más altos.

En América Latina, los bancos centrales se encuentran en etapas distintas de desarrollo del marco de transparencia y siguen teniendo margen de mejora. Una mayor solidez del marco de transparencia permitiría al público anticipar mejor las decisiones de política monetaria y alinear con mayor precisión sus expectativas de inflación a mediano plazo con la meta del banco central.

Por otro lado, ayudaría a mejorar la transmisión de la política monetaria, reduciendo, en última instancia, la prociclicidad de esta.

De cantidad a calidad: Estrategias de comunicación en América Latina

","

La transparencia, sin embargo, es solo una condición necesaria. Una buena comunicación no depende únicamente de cuánta información se divulga, sino también de cuán bien se divulga en términos de calidad y claridad.

Las comunicaciones de los bancos centrales de América Latina son bastante similares y suelen consistir en comunicados de prensa, minutas de reuniones de política monetaria, informes trimestrales con la relación riesgo/perspectivas de inflación y audiencias parlamentarias. No obstante, se detectan grandes diferencias entre países en cuanto a contenido informativo en estos documentos.

Para que la comunicación sea eficaz, lo más importante es ofrecer información clara y esencial (es decir, «señales») que los mercados puedan utilizar para distinguir las principales consideraciones de política y las medidas probables de la información no esencial o contradictoria (es decir, «ruido») y que podrían confundir, distraer o empañar la situación.

","

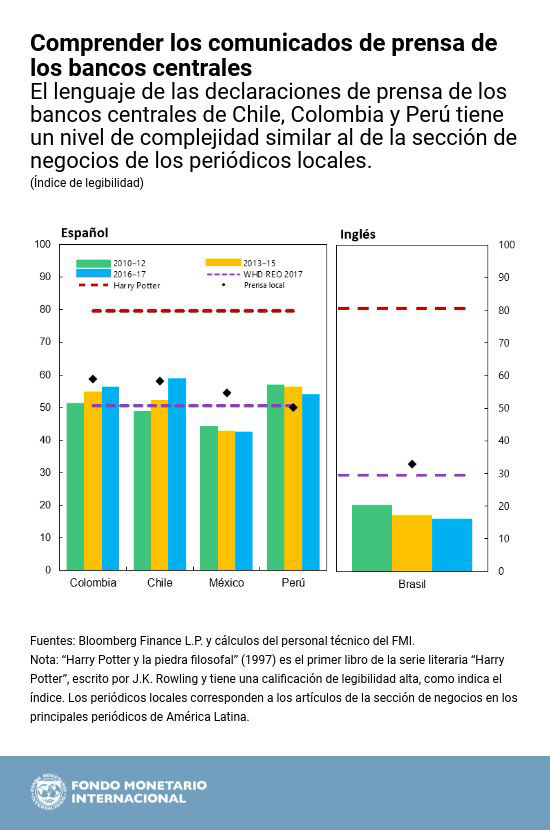

Los bancos centrales de la región han hecho un esfuerzo para incrementar el nivel de detalle divulgado al público en general, con explicaciones más largas sobre el estado de la economía y los factores impulsores de las decisiones de política monetaria. Sin embargo, en muchos casos, la mayor extensión de los documentos ha ido acompañada de una pérdida de claridad, provocando que su complejidad sea superior a la de la sección de negocios de la prensa local, como muestra el gráfico a continuación.

","

Observamos que las estrategias de comunicación de los bancos centrales suelen ser más eficaces cuando ofrecen a los mercados orientaciones condicionales explícitas, al mejorar la transmisión de las variaciones de las tasas de política monetaria a las expectativas de inflación de los mercados.

Asimismo, parece que los mercados escuchan a los bancos centrales, puesto que el tono de los comunicados de prensa y las minutas no solo afecta a los plazos más cortos de la curva de rendimientos, sino también a las tasas de interés a mediano y largo plazo.

Estos resultados indican que, en relación con un nivel determinado de credibilidad del banco central, el uso eficaz de estas estrategias de comunicación puede proporcionar mayor margen de maniobra a la política de tasas de interés ante shocks transitorios de inflación.

Accede aquíal Blog del FMI sobre temas económicos de América Latina.