EL ANÁLISIS

En el Trimestre I, la cantidad de dinero sube más de 10% sobre la pauta del Copom de diciembre.

Una de las condicionantes de la política monetaria es la realidad inflacionaria del país. En este sentido, la expectativa para el futuro se encuentra entre 7,0% y 7,5% y si se observa el pasado reciente, la tasa es del 7,4%. Todos valores muy estables, que a su vez son muy acordes a los sugeridos por el gobierno para los Consejos de salarios durante los próximos dos años. En ese contexto, se podría decir que el objetivo del BCU para un horizonte cercano está cumplido. Si esto es así, en la próxima reunión del Copom se puede llegar a reconsiderar el carácter contractivo en la política monetaria, sin perder la mira en la reducción hacia el 5% en el mediano plazo.

También hay cambios en la demanda de dinero local. Hay más demanda de pesos y eso se consolidará luego que, la semana pasada, la Reserva Federal de EE.UU. suspendiera los ajustes al alza en la tasa de corto plazo por el resto del año. Esto implica que las expectativas de mayores rendimientos por colocaciones en dólares en los mercados internacionales deberán esperar. En la medida que no mejoran los rendimientos en los países desarrollados los inversores seguirán buscando oportunidades en los emergentes y con ello se observará un flujo de capitales orientado hacia esas economías.

Esto es importante porque la evolución de la demanda de dinero, o sea la cantidad de dinero que desean tener los particulares, tiene mucho que ver con la moneda en la que deciden los inversores mantener su portafolio. Si deciden por el peso, hay una mayor demanda de dinero y una presión a la baja en el tipo de cambio. Si deciden por el dólar entonces los pesos se venden y surge una tendencia al alza más intensa en el tipo de cambio.

Impacto global de los fondos soberanosBy Ángel Asteggiante

Desde fines de 2016, el BCU sigue una política que declara como contractiva. Como el instrumento de política que utiliza es la cantidad de dinero en la economía, el carácter depende siempre de lo que se proyecta como nivel de demanda en el trimestre analizado. El Copom fija como criterio de su política la tasa de crecimiento en la cantidad de dinero. Si la definición es contractiva, entonces debe ser baja en relación a la demanda y generar un impacto sobre la tasa de interés al alza (faltan pesos y se pide más prestado) o a la baja en el tipo de cambio (faltan pesos y se venden dólares). Los movimientos son los contrarios cuando se define un perfil expansivo para la política monetaria.

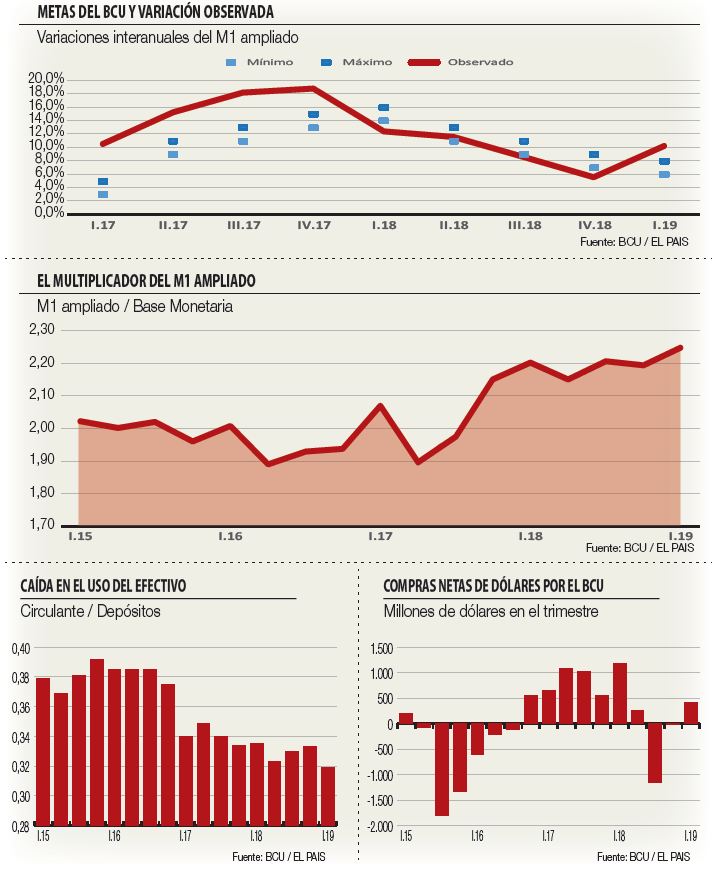

La definición de dinero elegida por el BCU para su política es el circulante en poder de público más los depósitos a la vista más las cajas de ahorro. Es el dinero que se utiliza predominantemente para las transacciones económicas, ya que incluye el efectivo con que se paga y los saldos en bancos que se pueden retirar en el momento o en el caso que corresponda emitir cheques. El nombre es el de M1 ampliado y en el promedio del primer trimestre se encuentra en el orden de $ 244.500 millones. El aumento en el último año va a ser superior al 10%

En el primer gráfico del cuadro se ilustran las metas que se fijó el BCU para cada trimestre y lo que resultó la variación observada del M1 ampliado en los últimos doce meses. En todo el período ilustrado se menciona en los comunicados el carácter contractivo con el que se definieron estas variaciones de referencia. Como fue dicho, ese carácter depende del comportamiento esperado por la demanda de dinero. El resultado final de la política se debería reflejar en la tasa de interés y en un plazo algo más largo en la inflación.

Una primera evidencia de que se está produciendo un cambio es el dato de lo que va del primer trimestre del año 2019. Para un objetivo entre 6% y 8% se está observando una expansión del 10,2% y faltan pocos días. Es la primera vez en un año en que lo observado supera el rango establecido a comienzo del trimestre. En simultáneo, se está observando en este trimestre una mayor demanda por pesos y la presión a la baja en el tipo de cambio.

Si en este primer trimestre se hubiera repetido el comportamiento de estar por debajo de la variación anunciada las tasas en pesos hubieran sido muy altas y la venta de dólares mucho más grande. Seguramente eso hubiera llevado la inflación en muy poco tiempo cerca del 5% con consecuencias muy graves para el sector real de la economía.

La cantidad de dinero M1 ampliado no es controlada directamente por el BCU. La autoridad monetaria puede actuar directamente sobre lo que se conoce como la base monetaria pero luego opera el proceso de creación de dinero que ocurre en los bancos que hacen intermediación financiera. El vínculo entre base monetaria y dinero es denominado multiplicador monetario y su evolución reciente se ilustra en el gráfico del medio donde se observa un crecimiento en el último año y medio.

El aumento en el multiplicador tiene que ver con la conducta de la gente y la demanda por dinero. Una de las explicaciones de este comportamiento es la menor preferencia de la gente por el dinero en efectivo, o sea el mayor uso del dinero a partir de los instrumentos electrónicos de pago vinculados a cuentas de las personas.

En el gráfico de la izquierda en la zona inferior del cuadro, se ilustra el cociente entre circulante en poder del público y el total de depósitos corrientes en los bancos (a la vista y en caja de ahorro). La evolución descendente marca que baja la cantidad de efectivo en poder del público dentro del trimestre y sube la cantidad mantenida como depósito en los bancos.

Los momentos en los que la demanda por pesos sube, se genera la presión a la baja del tipo de cambio y hasta el momento la respuesta del BCU comprando dólares para sostener su valor. En el gráfico de la derecha en la zona inferior del cuadro se muestran los totales de compras netas (positivo es compra y negativo es venta) por parte de la autoridad monetaria. El primer trimestre del año pauta un regreso al estadio comprador, acorde a las condiciones de demanda de dinero descriptas.

Esta intervención en el mercado cambiario termina impactando sobre la tasa de interés en pesos, en particular sobre la de las letras de regulación monetaria. Este instrumento, además de ser utilizado para el control en la cantidad de dinero, es la contracara en el pasivo de una variación en el activo en moneda extranjera. El BCU coloca letras para compensar el dinero que emitió en exceso para comprar dólares. Esto termina incidiendo en el comportamiento de la tasa de interés que hoy por hoy se encuentra en 2,5 puntos porcentuales por encima de la inflación esperada para los próximos doce meses.