TEMA DE ANÁLISIS

El BCU se apresta a lograr una reducción importante en connivencia con la política fiscal.

Este contenido es exclusivo para nuestros suscriptores.

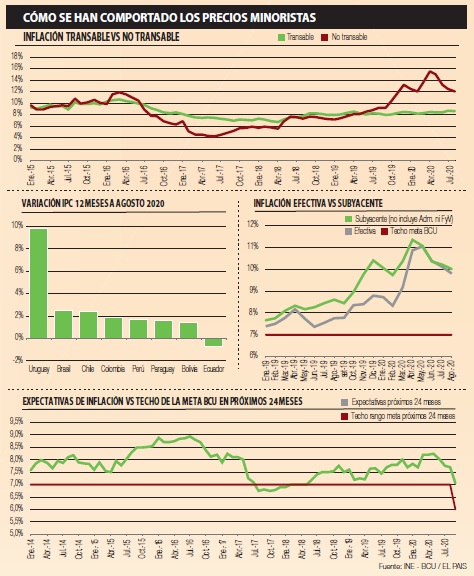

A diferencia del desempleo, la inflación no ha provocado desvelos en la era COVID-19. Luego de registrar un pico del 11% en mayo, los precios se desaceleraron para retornar a un dígito en agosto. El tipo de cambio jugó un papel relevante. Cuando estalló la pandemia en marzo, el dólar trepó inicialmente hasta los 46 pesos, e impactó directamente en los precios de los bienes finales e insumos importados provocando una escalada en los bienes transables.

En los meses siguientes el pánico inicial cedió espacio a la calma que se tradujo en estabilidad cambiaria. Consecuentemente, la inflación en transables se desaceleró (gráfico 1). Mientras tanto, la inflación de bienes y servicios no transables, cuyos precios teóricamente no vienen dados por el tipo de cambio sino por las fuerzas de la oferta y la demanda internas, permaneció estable en un contexto recesivo con caída de la demanda. Así, la desaceleración de transables y la estabilidad de no transables explican la baja en la tasa de inflación efectiva de los últimos 3 meses. Todo ello en un marco de estabilidad monetaria donde la oferta de dinero post COVID-19 acompañó el aumento de la demanda.

Pero esto dista de ser satisfactorio, pues los precios aun crecen pertinazmente por encima del techo de la meta del 7% fijada por el BCU. Incluso el techo es alto en un contexto regional e internacional donde la inflación ya no es un problema. Uruguay es el tercer país de Sudamérica con mayor inflación, cinco veces más alta que el promedio del resto, según el gráfico 2 (se excluye del análisis a Argentina y Venezuela por competir en otra liga: la de economías con inflación crónica o hiperinflación donde la moneda nacional perdió la función de reserva de valor).

La cuestión es más delicada cuando advertimos que la inflación se origina en el núcleo que conforma el IPC. Un procedimiento útil para medir el efecto estructural del aumento de precios es a través de la inflación subyacente, que consiste en recalcular la variación del IPC extrayendo el impacto proveniente de los precios administrados (fijados por el gobierno y no los privados) y de las frutas y verduras (de elevada volatilidad por factores climáticos). Durante los últimos dos años, la inflación subyacente fue superior a la inflación efectiva (en abril la brecha se acortó por el ajuste de tarifas), lo cual es sintomático de que la resistencia a la baja de la inflación se halla en el IPC núcleo (gráfico 3).

Lograr una baja sostenida en la inflación subyacente no es tarea sencilla. Para empezar, Uruguay es una economía bimonetaria en mayor grado que sus vecinos, donde hay una alta propensión del público a conservar activos financieros en moneda extranjera, mientras que las transacciones en dólares ocupan un porcentaje relevante en el total de transacciones económicas. En un trabajo publicado en las Jornadas Anuales del BCU de 2017 (1), se realizó un estudio basado en una encuesta a empresas de diversos sectores de actividad donde se detectó que un porcentaje relativamente elevado aplica una conducta de pricing y facturación en dólares en las ventas dirigidas al mercado interno. Evidentemente, esto acrecienta el impacto de eventos cambiarios sobre la inflación, lo cual plantea un desafío adicional para la política monetaria en su cometido de velar por la estabilidad de precios. Por tanto, la acción orientada a promover la desdolarización de la economía debe ser una pieza fundamental para aspirar a una menor inflación. En este sentido, cabe señalar que las actuales autoridades del BCU manifestaron su compromiso en seguir este curso de acción.

Otro elemento fundamental para la consecución de las metas radica en la credibilidad. Si la autoridad monetaria es creíble, el anuncio de sus metas permitirá anclar las expectativas del mercado, contribuyendo favorablemente en el proceso de formación de precios. A su vez, el instrumento de política utilizado por los bancos centrales bajo metas de inflación suele ser la tasa de interés para operaciones a un día. Estas condiciones no se verificaban en el caso uruguayo. Durante un tiempo, el discurso del BCU apuntó a la coexistencia de un adecuado nivel de inflación, aunque sin desatender la competitividad, mientras que el instrumento de política no era la tasa de interés sino una meta indicativa de expansión de agregados monetarios. Durante los 7 años que duró este esquema, la inflación estuvo por encima del techo de la meta el 85% del tiempo, lo cual contribuyó a una pérdida de credibilidad que desalineó las expectativas (gráfico 4).

Con la intención de anclar las expectativas, las actuales autoridades del BCU dieron un mensaje de firme compromiso hacia el cumplimiento de las metas de inflación como objetivo esencial de la política monetaria al tiempo que adoptaron la tasa de interés como instrumento de referencia. Incluso redoblaron la apuesta reduciendo el techo de la meta al 6% a partir de 2022, en tanto que las proyecciones de inflación establecidas por el Poder Ejecutivo en la exposición de motivos del proyecto de ley de Presupuesto convergen a un ambicioso 3,7% para 2024.

También se robusteció el relevamiento de expectativas a través de la inclusión de una muestra mayor y, por tanto, más representativa de analistas económicos que participan de la encuesta realizada mensualmente por el BCU. Por el momento, los anuncios no han sido condición suficiente para anclar las expectativas que continúan por encima de la meta. En el último relevamiento de la encuesta efectuado en setiembre —y el primero tras los anuncios de cambio de política realizados por el BCU— la mediana de la inflación esperada para el año 2021 se situó en 7,55% (por encima del techo del 7%) y para 2022 es de 7% (también por encima del techo ajustado al 6%, aunque con una baja de significación). Aún queda camino por recorrer para ganar la credibilidad necesaria que alinee expectativas. Otra pieza clave en este complejo puzle consiste en que la política monetaria sea armónica con la política fiscal. De este modo, si un eventual endurecimiento de la política monetaria para bajar la inflación llegara a amenazar la competitividad por la vía cambiaria, debería contarse con el respaldo de la política fiscal como instrumento adicional para velar por ese segundo objetivo.

En síntesis, la estrategia para bajar exitosamente la inflación no se limitaría únicamente a una adecuada calibración de la tasa de interés, sino que deberá aplicarse un plan integral que fomente la desdolarización voluntaria en un marco de mayor credibilidad en la meta anunciada, y la consistencia entre la política monetaria, la política fiscal y a política de ingresos en un marco de adecuada institucionalidad que respalde las acciones del BCU. La hoja de ruta trazada es compartida. El gran desafío estará en la habilidad del gobierno para poder implementar dicha estrategia en sus diversos flancos.

(*) Ec. Marcelo Sibille, gerente del área de asesoramiento económico y financiero de KPMG en Uruguay.

(1) Andrea Barón, Gerardo Licandro, Miguel Mello, Pablo Picardo. 2017. Moneda de facturación de las empresas uruguayas.